マニテックス・インターナショナル(NASDAQ:MNTX)の株価は先月、28%もの大幅な下落を記録し、非常に悪い結果となっている。 長期的な株主は、株価が昨年3.1%下落したことで、実質的な打撃を受けたことになる。

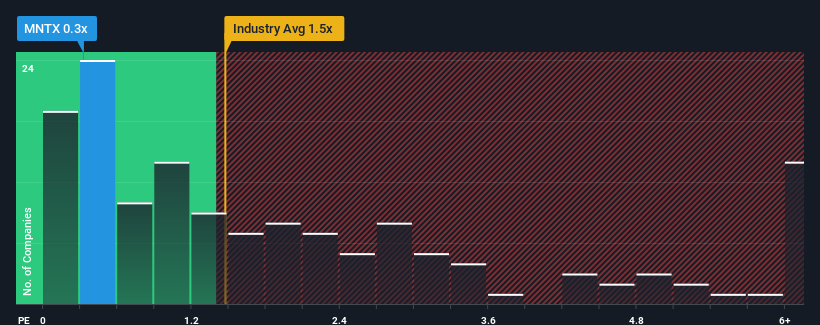

マニテックス・インターナショナルの株価は0.3倍で、米国の機械業界の半数近くが1.5倍以上であることを考えれば、投資妙味があると考えるのも無理はない。 しかし、P/Sが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

Manitex Internationalの最近の業績は?

最近のマニテックス・インターナショナルの収益は、他の企業よりも伸び悩んでおり、あまり良いとは言えない。 おそらく市場は、収益の伸び悩みという現在の傾向が続くと予想しており、それがP/Sを抑制しているのだろう。 もしそうなら、既存株主は今後の株価の方向性について興奮するのは難しいだろう。

同社のアナリスト予想に関する全容を知りたいですか?それなら、マニテックス・インターナショナルの無料 レポートが 、今後の見通しを明らかにするのに役立つだろう。収益成長指標は低P/Sについて何を語っているか?

P/Sレシオを正当化するためには、Manitex Internationalは業界を引き離す伸び悩みを示す必要がある。

昨年度の収益成長率を検証すると、同社は5.5%の価値ある増加を記録した。 直近の3年間も、短期的な業績にいくらか助けられ、全体で79%という素晴らしい増収を記録している。 従って、最近の収益成長は同社にとって見事なものだと言っていいだろう。

同社を担当する2人のアナリストによれば、今後3年間は年率5.5%の増収が見込まれている。 一方、他の業界は年率5.3%の拡大が予想されており、大きな差はない。

これを考慮すると、マニテックス・インターナショナルのP/Sが他社の大半を下回っているのは奇妙だ。 投資家の多くは、同社が将来の成長期待を達成できると確信していないのかもしれない。

最終結論

マニテックス・インターナショナルのP/Sは株価とともに下落した。 売上高株価比率は、特定の業界では価値を測る尺度としては劣ると主張されているが、強力な景況感指標となり得る。

マニテックス・インターナショナルのP/Sは、同業他社並みの成長が期待されているにもかかわらず、依然として低水準にあるように見える。 このような中途半端な収益成長を見るとき、P/Sレシオを圧迫しているのは潜在的なリスクに違いないと考える。 おそらく投資家は、同社が短期的に予想を下回る可能性を懸念しているのだろう。

とはいえ、マニテックス・インターナショナルは私たちの投資分析で3つの警告サインを示しており、そのうちの1つは私たちにはあまりしっくりこないので注意が必要だ。

利益を上げている強力な企業があなたの心をくすぐるのであれば、低PERで取引されている(しかし利益を伸ばせることが証明されている)興味深い企業の 無料リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Manitex International が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.