Advertisement

ハネウェル・インターナショナルに手を出すのに適切な時期かどうか迷っているのはあなただけではない。あなただけではない。株価が上昇トレンドを取り戻し、過去1週間で2.5%、過去1ヶ月で3.0%上昇したことで、世界中の投資家がこの巨大産業企業に注目している。とはいえ、ハネウェルの株価は年初来で4.9%下落しており、これが好機なのか懸念材料なのかを見極めようとする傍観者もいる。

こうした動きの背景には、最近のヘッドラインがハネウェルの見通しに新たな光を当てたことがある。同社が最近発表したスマート・ビルディング・テクノロジー・パートナーシップと持続可能性への取り組みへの注力は投資家の注目を集め、世界的なトレンドに沿った分野での成長の可能性を示唆している。激震的なニュースではないが、こうした動きは、ハネウェルの長期的な変革と潜在的なリスク・リターン・プロフィールをめぐる進化する物語に食い込んでいる。

ハネウェルのバリュエーション・スコアは6点満点中2点で、6つのチェックのうち2つで割安と判断されている。しかし、実際のところはどうなのだろうか?次に、各評価アプローチとその数字の積み上げ方について掘り下げてみる。そして、本当の「公正価値」を理解することに本当に重点を置いているのであれば、この記事の最後に、より賢く、より総合的な方法があるので、見逃さないよう、お付き合いいただきたい。

ハネウェル・インターナショナルの評価チェックの結果は、わずか2/6であった。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:ハネウェル・インターナショナルの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、現在の価値に割り戻すことによって、企業の本質的価値を推定します。ハネウェル・インターナショナルの場合、これは、事業が今後数年間に生み出す可能性のある予想キャッシュを評価し、それが今日のドルでどの程度の価値があるかを決定することを意味します。

現在、ハネウェルは約62.9億ドルのフリーキャッシュフロー(FCF)を報告している。アナリストの予測では、FCFは2029年まで毎年成長すると予想されており、Simply Wall Stはその時期以降の数字を推定している。具体的には、FCFは2029年までに72.9億ドルに増加する可能性があると予測している。5年後には、さらに2035年までキャッシュフロー予測が延長され、最も遠い予測ではFCFは約85億5,000万ドル(すべて米ドル)となる。

2ステージのフリーキャッシュフロー・トゥ・エクイティ・モデルを用いたDCF法に基づくと、ハネウェルの本源的価値は1株当たり212.22ドルと推定される。現在の株価と比較すると、これは株価が約1.0%割高であることを示唆している。

結果妥当

ハネウェル・インターナショナルのフェア・バリューの詳細については、当社レポートのバリュエーション・セクションをご覧ください。

Simply Wall Stは、世界中のすべての銘柄について毎日バリュエーション分析を行っています(ハネウェル・インターナショナルのバリュエーション分析をご覧ください)。計算の全容をお見せします。あなたのウォッチリストまたはポートフォリオで結果を追跡し、これが変更されたときにアラートを受け取ることができます。

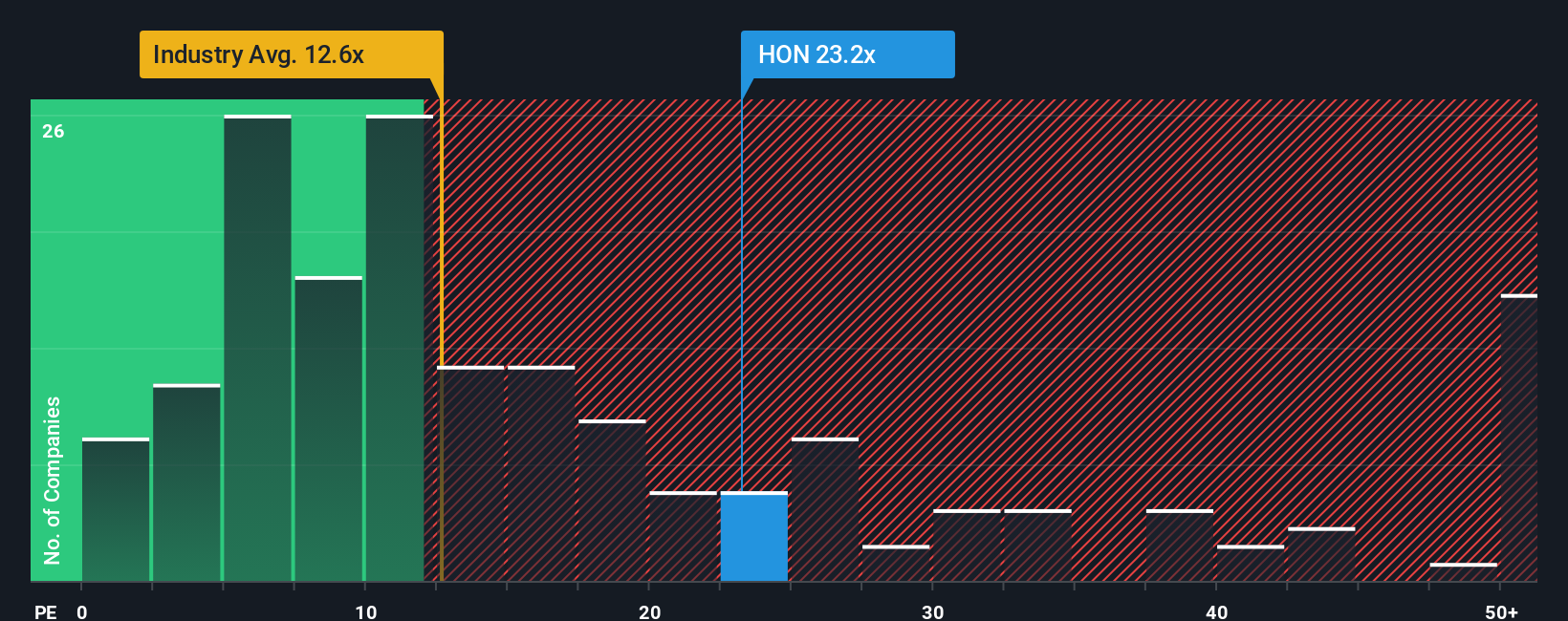

アプローチ 2: ハネウェル・インターナショナルの価格対収益 (PE)

株価収益率 (PE) は、企業の収益と現在の株価の関係に注目するため、収益性の高い企業の評価指標として好まれています。投資家にとって、PEレシオは、ハネウェル・インターナショナルの収益1ドルに対して市場がいくら支払う意思があるかを端的に示しています。

さまざまな要因が、「正常な」または「公正な」PEレシオと見なされるものに影響を与えます。成長が見込まれる企業やリスクが低い企業は、PEレシオが高くなることが多く、成長が鈍化したり不確実性が高まったりする企業は、低い倍率で取引される傾向があります。したがって、PEレシオを単独で判断するのではなく、こうした基本的な原動力の文脈で判断することが重要である。

ハネウェル・インターナショナルは現在、22.2倍のPEレシオで取引されている。これはインダストリアル業界平均の12.8倍を大きく上回っているが、同業他社平均の28.6倍を下回っている。ハネウェルの収益成長見通し、利益率、リスクプロファイル、業界力学、時価総額などの主要要因を考慮したSimply Wall Stの「フェア・レシオ」では、ハネウェルのベンチマークは27.8倍となっています。

フェア・レシオは、企業固有の強みとリスクを単一の実行可能なベンチマークに統合するため、単に業界や同業他社と比較するよりも洞察力の高い指標です。従って、独自の状況に照らして株価がどのように評価されるべきかをより正確に把握することができる。

ハネウェルの現在のPEは22.2倍、フェア・レシオは27.8倍で、株価は収益に基づくフェア・バリューをわずかに下回って取引されている。これは、市場がハネウェルの長期的な成長性と収益性プロフィールに比べて割安に評価している可能性を示唆している。

結果アンダーバリュー

PEレシオは1つのストーリーを物語っていますが、本当のチャンスが別の場所にあるとしたらどうでしょう?インサイダーが爆発的成長に大きく賭けている企業を発見しよう。

あなたの意思決定をアップグレード:ハネウェル・インターナショナルの物語を選ぼう

先に、バリュエーションをよりスマートで総合的に理解する方法があると述べた。ナラティブとは、投資家が企業に関する独自のストーリーや視点を捉えるためのシンプルで直感的な方法です。単に数字に注目するのではなく、ハネウェル・インターナショナルの将来の収益、利益、マージンに対する見通しを、具体的で個別化された公正価値に結びつけるのです。

ナラティブは、あなたの投資視点を財務予測に固定することで機能し、それが公正価値の見積もりの原動力となります。このアプローチにより、投資判断がより透明化され、説明しやすくなります。シンプリー・ウォールセントのコミュニティ・ページでは、すでに何百万人もの投資家が自分のナラティブを共有しており、初心者であろうと経験豊富な投資家であろうと、このツールを強力かつ誰にとっても利用しやすいものにしています。

静的な比率やコンセンサス・ターゲットだけに頼るのではなく、ナラティブは、あなたの公正価値とハネウェル・インターナショナルの現在価格を直接比較することができます。これにより、あなたが信じている展開に基づいて、売買のタイミングを正確に知ることができます。ナラティブは、ニュースや新しい企業業績が発表されると自動的に更新されるため、あなたの視点は常に最も関連性の高い情報を反映しています。

例えば、ハネウェルはリストラクチャリングによって将来の成長が見込まれる場合、290ドルの価値があると予想する投資家もいれば、課題を感じて203ドルと低く目標を設定する投資家もいます。あなたのNarrativeは、そのストーリーをコントロールすることができます。

ハネウェル・インターナショナルについては、2つの代表的なハネウェル・インターナショナ ル・ナラティブのプレビューをご覧ください:

- ハネウェル・インターナショナルのブル・ケース

フェアバリュー:248.54ドル

現在の価格はこのフェアバリューより約13.7%低い。

期待される収益成長率4.18%

- 焦点の絞られた3社への分離は、価値を解き放ち、長期的な成長を促し、収益と利益率の双方に恩恵をもたらすと予想される。

- 戦略的買収とLNGやデータセンターなど高成長分野への進出により、経営の安定性と収益性が高まると予想される。

- 主なリスクには、経済的・地政学的な不確実性や、短期的な業績を圧迫する可能性のある分離時の実行上の課題が含まれる。

- ハネウェル・インターナショナル・ベアケース

フェアバリュー:203.00ドル

現在の株価はこのフェアバリューを約5.6%上回っている。

期待される収益成長率3.67%

- 関税圧力と貿易パターンの変化がマージンを圧迫し、収益成長を妨げる可能性が高い。

- 3社への分離は重大な実行リスクと、一時的な高コストによる当面の収益課題をもたらす。

- 戦略的行動は収益とステークホルダーの価値を高めることを目的としているが、世界的な需要が低迷すれば、楽観的な市場の期待は十分に正当化されない可能性がある。

ハネウェル・インターナショナルのストーリーにはまだ続きがあると思いますか?あなた自身の物語を作成し、コミュニティに知らせてください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Honeywell International が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:HON

Advertisement