Advertisement

- ハネウェル・インターナショナルが適正価格で取引されているかどうか疑問に思っているのはあなただけではない。多くの投資家がその評価ストーリーの展開を注視しているからだ。

- ハネウェルの株価は最近浮き沈みが激しく、先週は横ばい、今月は3.4%下落、今年に入ってからは13.1%下落している。これは、市場の期待の変化やリスク選好度の変化を示しているのかもしれない。

- 最近のアナリストによるいくつかのアップグレードと、産業オートメーション・トレンドに関する議論の高まりは、投資家の関心を高めている。さらに、ハネウェルのクリーンエネルギーとスマート・ビルディング・ソリューションへの拡大計画に関する見出しは、長期的な機会に関する物語を形成するのに役立っている。

- バリュエーションに関しては、ハネウェルは主要指標に基づいて6点満点中4点を獲得している。しかし、価値を理解することは、単一の数字をはるかに超えるものです。ハネウェルの価格を評価するさまざまな方法を探ってみましょう。

ハネウェル・インターナショナルの過去1年間のリターンが-7.1%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:ハネウェル・インターナショナルの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在価値に割り引くことで企業価値を推定します。これにより、投資家は現在の株価が事業の真の価値を反映しているかどうかを評価することができます。

ハネウェル・インターナショナルの過去12ヵ月間のフリーキャッシュフローは62.9億ドル。アナリストの予測では、フリーキャッシュフローは徐々に成長し、2028年には68億4,000万ドルに達すると予測されています。通常、アナリストは最大5年間の見通しを提供します。計算に使用される追加年数は、Simply Wall Stによって外挿され、予測を10年に延長します。これらの延長された予測は、ハネウェルのフリーキャッシュフローが増加し続けることを示しており、同社の長期的な収益力に対する信頼性を提供しています。

この2段階DCFアプローチに基づき、ハネウェルの1株当たりの本源的価値は221.03ドルと算出された。これは現在の市場価格を約11.3%上回っており、この手法によれば株価は割安であることが示唆される。

結果割安

当社のDCF (Discounted Cash Flow) 分析では、ハネウェル・インターナショナルは11.3%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて894以上の割安株を発見してください。

ハネウェル・インターナショナルの公正価値の算出方法の詳細については、当社の企業レポートの評価セクションをご覧ください。

アプローチ2:ハネウェル・インターナショナルの価格対収益

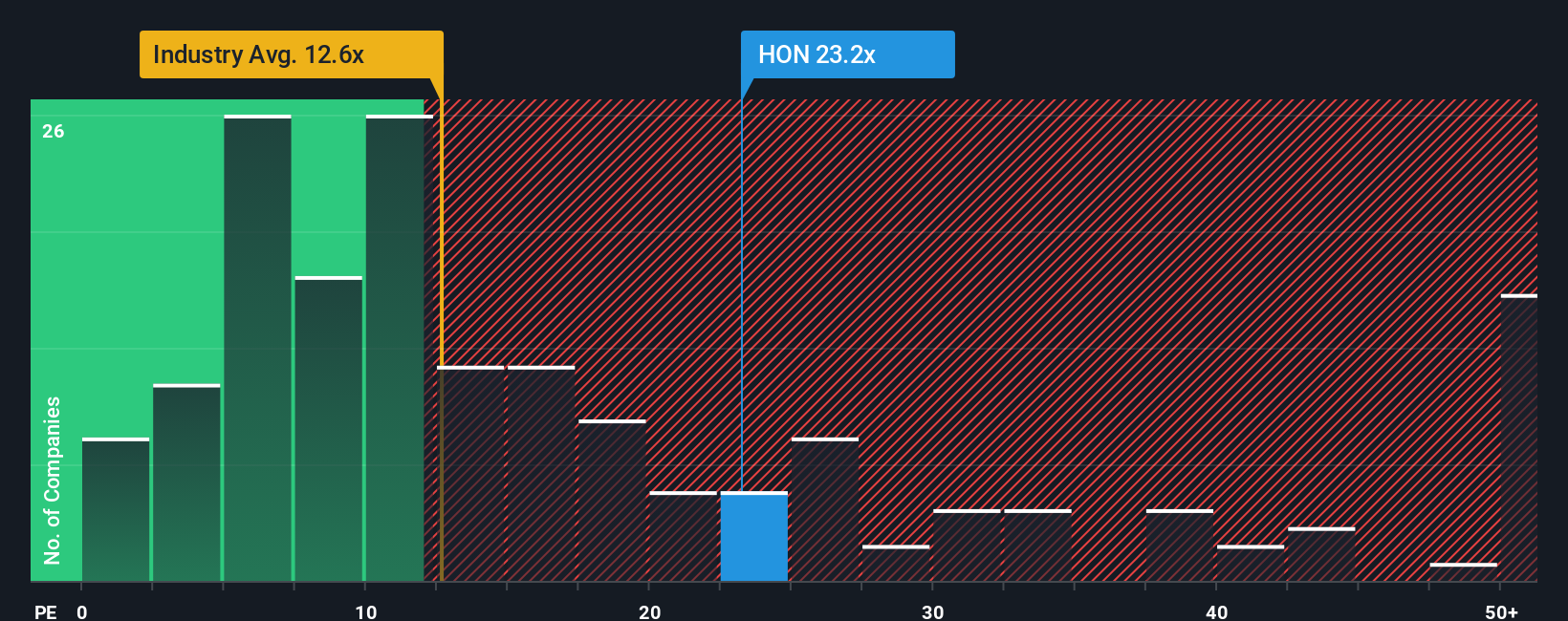

株価収益率(PE)は、企業の市場価格と収益力を直接比較するため、ハネウェル・インターナショナルのような収益性の高い企業に対して最も広く使用されている評価ツールの1つです。これは、安定した利益を生み出す確立された企業にとって特に有用であり、投資家が1ドルの利益に対して支払っている金額を理解するのに役立ちます。

普通」または「公正」なPEレシオは定石ではないことを心に留めておくことが重要です。予想される収益成長率、収益性、市場リスク、企業規模などの要因はすべて、特定の事業にとってどの程度のPEが理にかなっているかに影響します。急成長企業やリスクの低い企業は、成熟企業や変動の激しい同業他社よりも高いPEレシオを要求されることが多い。

現在、ハネウェルのPEレシオは20.3倍で、インダストリアル業界平均の12.7倍よりは高いが、同業他社平均の28.5倍よりは低い。より明確なイメージを提供するため、Simply Wall Stは、ハネウェルの収益成長見通し、リスクプロファイル、マージン、規模など特定のファンダメンタルズに基づいて独自の「フェア・レシオ」も算出しています。ハネウェルのフェア・レシオは27.0倍です。

フェア・レシオは、同業他社や業界の中央値との比較のみを使用する代わりに、ハネウェル独自の強みとリスクを考慮した上で投資家が合理的に期待する水準を反映した、より調整されたベンチマークを提供します。このため、長期的な意思決定のためのより包括的な評価チェックとなる。

フェア・レシオ27.0倍とハネウェルの実際のPE20.3倍を比較すると、この手法によれば、株価は現在フェアバリューを下回って取引されていることになる。

結果価値がない

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1417社をご覧ください。

あなたの意思決定をアップグレード:ハネウェル・インターナショナルの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、ハネウェル・インターナショナルの背景にあるあなたの個人的なストーリーや視点のことです。これは、会社の将来に関するあなた自身の信念(収益、利益、マージンの見積もりなど)を、会社のビジネストレンドと機会に関するあなたの理解に基づいた公正な価値に結びつけるものです。

ナラティブは、企業の大局的なストーリーを財務予測、そして最終的にはあなたが信じる適正株価に結びつけることで、投資を単純化する。Simply Wall Stのプラットフォーム(何百万人もの投資家に利用されているコミュニティページ内)では、ナラティブを利用することで、自分の見解と他の見解を簡単に比較し、新しいニュースや決算が入ると更新を確認し、ハネウェルの現在の株価が自分の仮定と比べて高いか安いかを即座に確認することができます。

このアプローチは、算出した公正価値と現在の市場価格との明確な比較を提供することで、購入または売却を決定するのに役立ちます。さらに、Narrativesは新鮮なデータでリアルタイムに更新されるため、あなたの洞察は常に適切な状態に保たれます。例えば、ハネウェル・インターナショナルのNarrativesの中には、フェアバリューを290ドルと予想するものもあれば、203ドル前後と控えめに見るものもあり、投資家によって視点や機会が大きく異なることが浮き彫りになっています。

ハネウェル・インターナショナルのストーリーにはまだ続きがあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Honeywell International が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:HON

Advertisement