Advertisement

- ファステナル・カンパニーは、2025年4月より暫定CFOを務めていたシェリル・A・リソウスキーに続き、11月10日付けでマックス・タニクリフをチーフ・ファイナンシャル・オフィサー兼シニア・エグゼクティブ・バイス・プレジデントに任命しました。

- ベコヨーロッパとワールプールコーポレーションで財務の上級管理職を務めた後、ファステナルに入社したチュニクリフは、財務報告、サプライチェーンファイナンス、戦略立案における幅広い国際経験をもたらします。

- グローバル・ファイナンス・リーダーとしてのタンニクリフの幅広い経歴が、ファステナルの投資見通しと成長の優先順位にどのような影響を与えるかを探る。

トランプ大統領はアメリカの石油・ガスを「解き放つ」と公約しており、これら22の米国株はその恩恵を受ける展開となっている。

ファステナル投資物語

ファステナルの株主になるには、競争環境と継続的なマージン圧力にもかかわらず、拡大するテクノロジー、デジタル販売、サプライチェーンの多様化を通じて売上成長を推進する同社の能力を信じる必要がある。最近のマックス・タニクリフのCFO就任は、グローバルな財務経験をもたらすが、主要な短期的触媒であるファステナル・マネージド・インベントリー(FMI)技術の進歩や、営業利益率の圧迫という主なリスクには、今のところ大きな変化はなさそうだ。

ユタ州マグナでのファステナルの新物流センター開設は、関連性が高い。この動きは、同社の効率化目標をサポートするもので、流通の拡大や業務改善と結びついた中核的な触媒であり、ファステナルが規模拡大の課題やコスト管理に取り組む中で、財務リーダーシップの継続性が勢いを維持するのに役立つ分野である。

しかし、こうした強みにもかかわらず、投資家は、持続的なコスト圧力がファステナルの能力を制限する可能性があることに注意する必要がある。

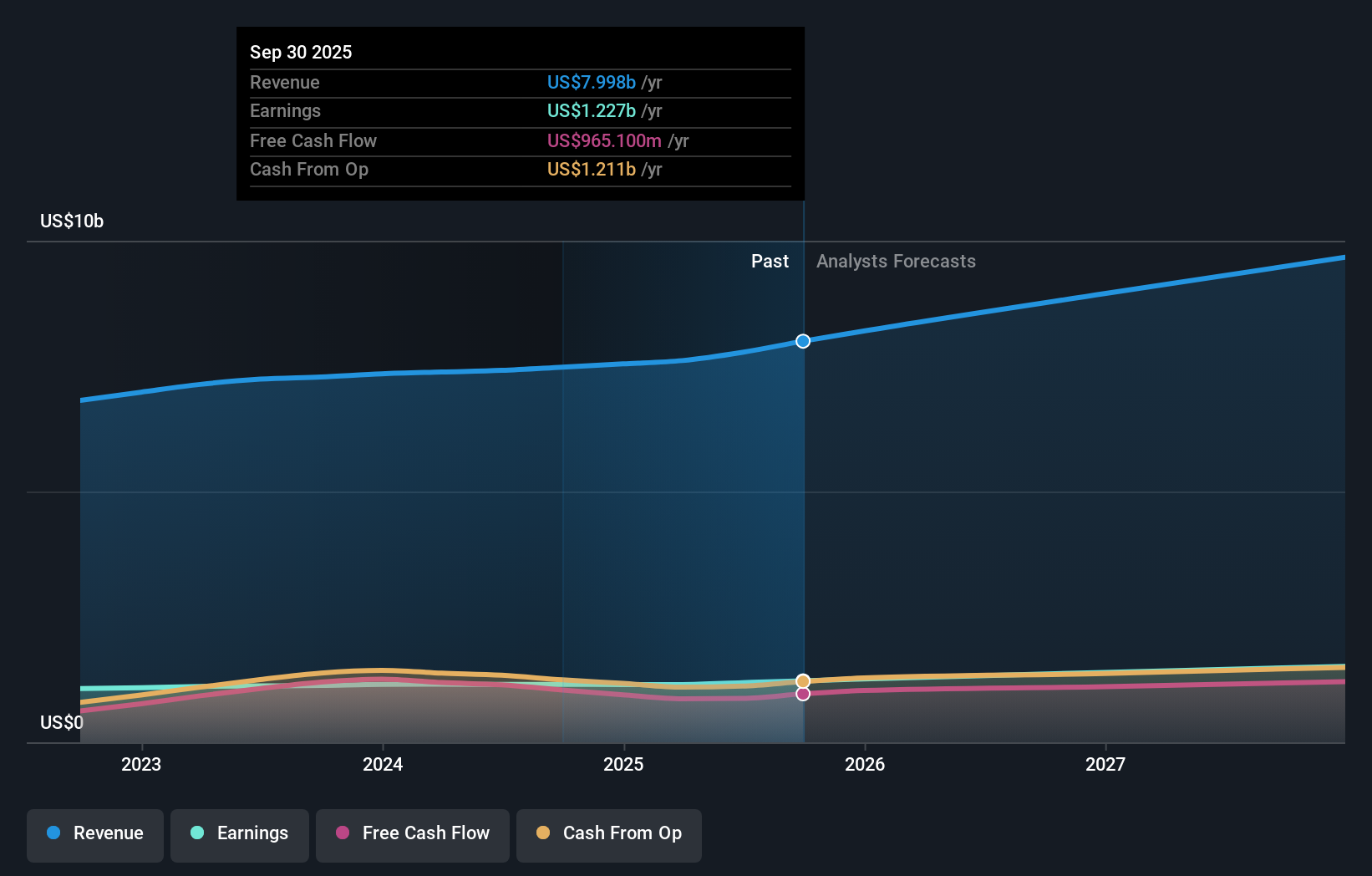

ファステナルの予測では、2028年までに売上高99億ドル、利益16億ドルを見込んでいる。この見通しは、年間8.5%の収益成長と、現在の12億ドルから4億ドルの利益増加を想定しています。

Fastenalの予測は、現在価格の8%アップである44.35ドルのフェアバリューをもたらします。

他の視点を探る

シンプリーウォールストリートコミュニティの10人のメンバーが、25.42米ドルから67米ドルまでの見積もりでFastenalを評価しています。マージンの改善に影響を与える可能性のある継続的なリスクとしてコスト圧力を見る人もおり、あなたの見解を形成する前に、いくつかの視点を考慮することをお勧めします。

Fastenalに関する他の10件のフェアバリュー予想をご覧ください!

独自のファステナル・ナラティブを構築する

既存のシナリオに反対ですか?3分以内に独自のシナリオを作成してください - 群れに従うことで並外れた投資リターンが得られることは稀です。

- Fastenal リサーチの出発点として、投資判断に影響を与える可能性のある2つの重要な報酬と1つの重要な警告サインを強調した当社の分析が最適です。

- 当社の無料Fastenal調査レポートは、包括的なファンダメンタル分析を1つのビジュアル-スノーフレーク-に要約しており、Fastenalの全体的な財務の健全性を一目で簡単に評価することができます。

他の戦略をお考えですか?

次の10バガーをお見逃しなく。当社の最新銘柄が発表されました:

- 次世代技術の革命をリードし、量子アルゴリズム、超伝導量子ビット、最先端研究のブレークスルーで未来を形作る量子コンピューティングのトップ企業28社をご紹介します。

- リスクとリターンのバランスが取れた、財務的に健全なペニー株で次の大物を発掘しよう。

- 今日、最高のAI銘柄は、エヌビディアやマイクロソフトのような巨大企業の先にあるかもしれない。機械学習、自動化、データ・インテリジェンスにおける初期段階のイノベーションを通じて力強い成長の可能性を秘めた、AIに焦点を当てた26の中小企業で次の大きなチャンスを見つけよう。

Simply Wall Stの記事は一般的な内容です。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fastenal が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:FAST

Advertisement