Advertisement

米国市場が新たに発表された関税の影響に直面し、ダウ・ジョーンズやナスダックなどの主要株価指数が急落する中、投資家の関心は、関税措置が経済成長や企業収益にどのような影響を与えるかに集まっている。このような不安定な状況において、インサイダー保有率が高い企業は、ビジネスを最もよく知る人々からの信頼を示すことができるため、注目されることが多い。本稿では、インサイダー保有率が高い米国の成長企業3社を紹介する。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| スーパーマイクロコンピュータ (NasdaqGS:SMCI) | 14.2% | 29.8% |

| ヒムズ&ハーズ・ヘルス(NYSE:HIMS) | 13.2% | 21.8% |

| デュオリンゴ (NasdaqGS:DUOL) | 14.4% | 37.3% |

| コースタル・フィナンシャル(NasdaqGS:CCB) | 14.5% | 46.3% |

| アステラ・ラボ(NasdaqGS:ALAB) | 15.9% | 61.3% |

| クレーン(ナスダックCM:CLNN) | 19.5% | 63.1% |

| FTCソーラー(ナスダックCM:FTCI) | 31.6% | 62.2% |

| BBBフーズ (NYSE:TBBB) | 16.2% | 34.5% |

| アップスタート・ホールディングス (NasdaqGS:UPST) | 12.7% | 100.1% |

| クレジット・アクセプタンス(NasdaqGS:CACC) | 14.4% | 33.9% |

インサイダー保有率の高い急成長米国企業」スクリーナーの204銘柄の全リストを見るにはここをクリック。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

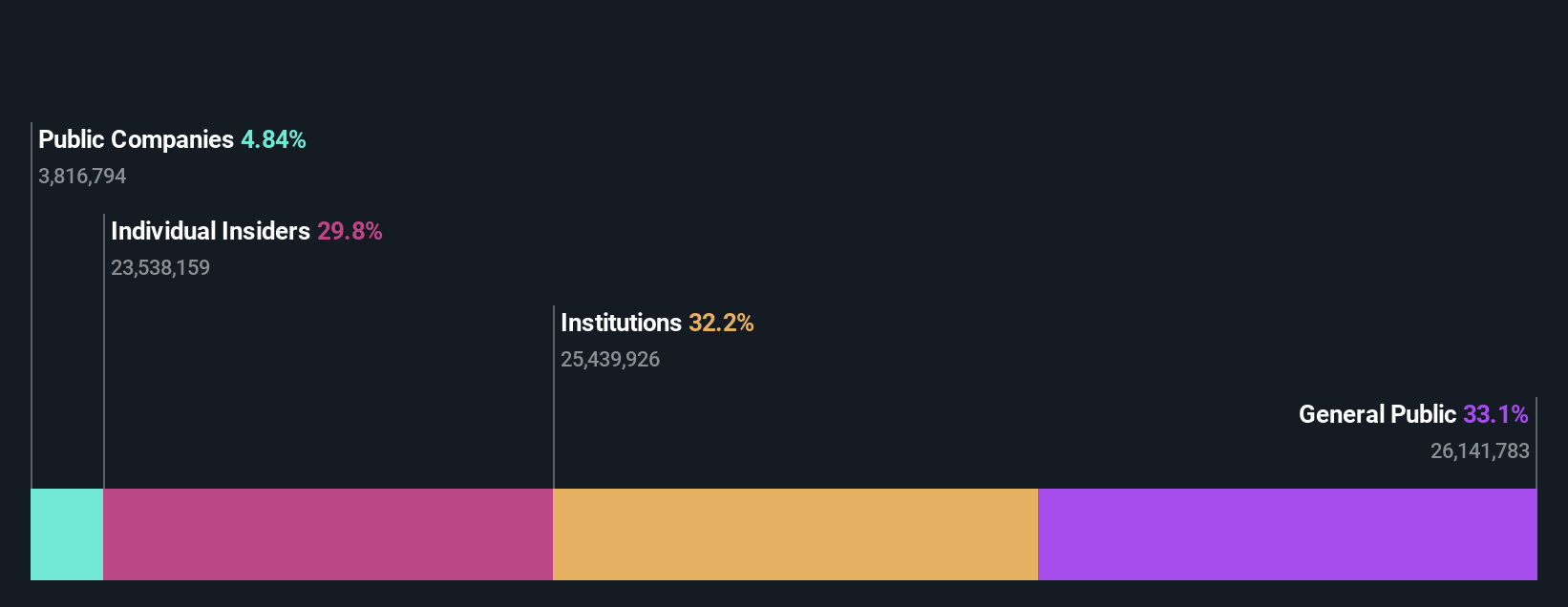

ナイアゲン・バイオサイエンス (NasdaqCM:NAGE)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ナイアゲン・バイオサイエンスは、健康的なエイジング製品の開発に注力するバイオサイエンス企業で、時価総額は5億3,529万ドル。

事業内容同社の主な収益は消費者向け製品で7,677万ドル、次いで成分で1,981万ドル、分析用標準物質とサービスで301万ドル。

インサイダー所有率:29.8

ナイアゲン・バイオサイエンスは最近クロマデックス・コーポレーションからリブランドされ、米国市場を上回る32.2%の年間利益増加が見込まれ、著しい成長を遂げる位置にある。同社は、NAD+前駆体に関する90以上の特許と、競争力を高める新特許を有する強固な知的財産ポートフォリオを有している。インサイダーによる買いは入っているが、それほど大量ではない。株価のボラティリティは高いものの、ナイアゲンはフェアバリューをやや下回る水準で取引されており、2025年の収益成長率は18%と予測されている。

- ナイアゲン・バイオサイエンスに関するより深い理解のために、完全な分析将来成長レポートをご覧ください。

- 当社の包括的なバリュエーション・レポートは、ナイアゲン・バイオサイエンスがその財務内容から正当化されるよりも高い価格で取引されている可能性を提起しています。

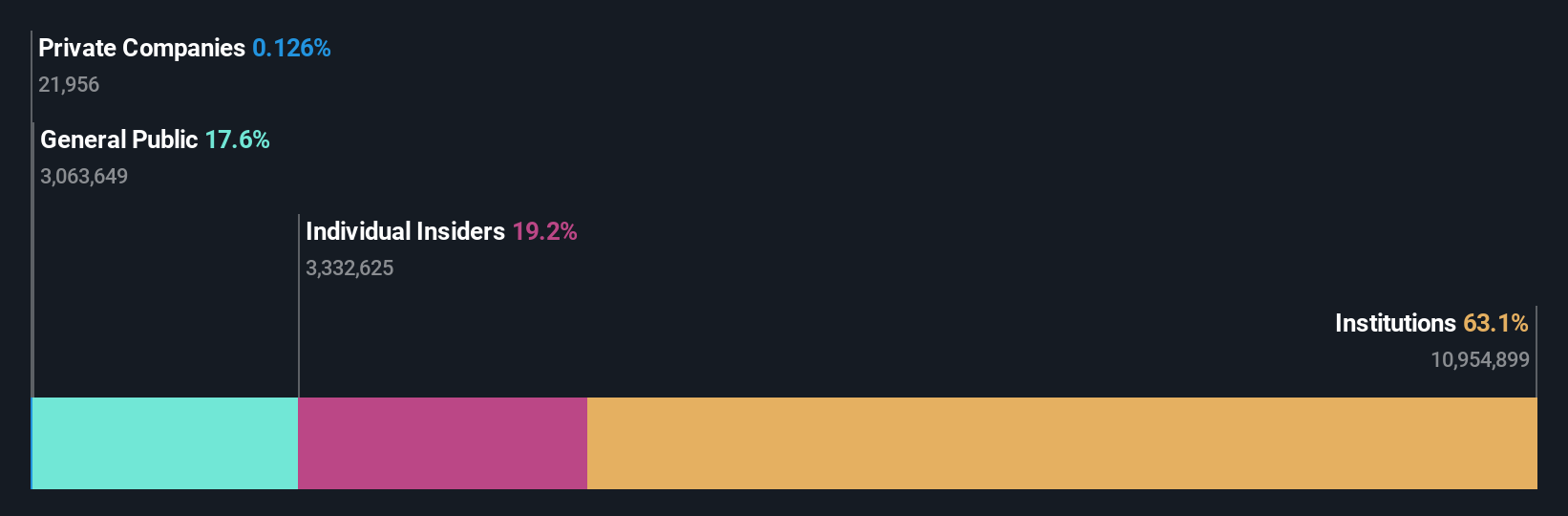

ボウマン・コンサルティング・グループ (NasdaqGM:BWMN)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ボウマン・コンサルティング・グループ(Bowman Consulting Group Ltd.)は、米国でエンジニアリング、技術、技術強化コンサルティングサービスを提供しており、時価総額は3億7,825万ドルです。

事業内容同社の収益は主にエンジニアリングおよび関連専門サービスの提供によるもので、その総額は4億2,656万ドル。

インサイダー保有率19.6%

ボウマン・コンサルティング・グループは力強い成長を遂げており、予想年間収益は57.3%増と、米国市場を大きく上回っている。推定フェアバリューを59.2%下回る水準で取引されているにもかかわらず、収益成長率予想は9.3%と、潜在的な収益に比して小幅に留まっている。フィラデルフィアの220万ドルのADAプロジェクトやコロラド州の380万ドルの水資源プロジェクトなど、最近の契約は、最近の重要なインサイダー取引活動なしに、Bowmanの戦略的拡大と、大幅なインフラ割り当てを確保する能力を浮き彫りにしている。

- Bowman Consulting Groupの複雑な情報については、こちらの包括的なアナリスト推定レポートをご覧ください。

- 当社の専門家が作成した評価レポートでは、Bowman Consulting Groupの株価が予想より低い可能性を示唆しています。

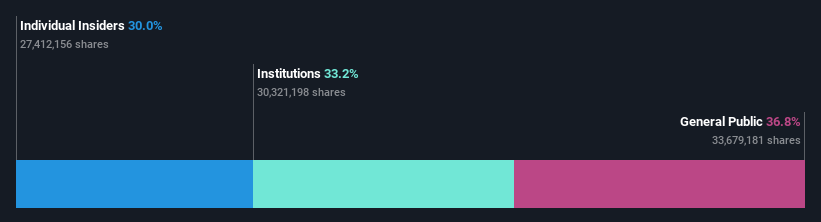

エクスペンシファイ (NasdaqGS:EXFY)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Expensify, Inc.は、クラウドベースの経費管理ソフトウェアプラットフォームを米国内外で提供しており、時価総額は約2億6,967万ドルです。

事業内容同社は主にインターネット・ソフトウェア&サービス部門から1億3,924万ドルの収益を上げている。

インサイダー保有率30%

Expensifyは成長企業として位置づけられており、収益は年率8.7%で米国市場を上回ると予想されている。2024年には1,006万米ドルの純損失を計上したものの、損失は前年から大幅に縮小している。同社はExpensify Travelを立ち上げ、プラットフォームの魅力と機能性を高めている。推定公正価値に対して大幅なディスカウントで取引され、5,000万米ドルの自社株買戻しプログラムを計画しており、最近のインサイダー取引はないものの、将来性への自信を示している。

- ここをクリックして、当社の詳細な分析将来成長レポートでExpensifyのニュアンスを発見してください。

- 当社の包括的なバリュエーションレポートは、Expensifyがその財務内容によって正当化される可能性よりも低い価格である可能性を提起しています。

アイデアを行動に変える

- インサイダー保有率が高く、急成長している米国企業204社のカタログはこちらから。

- その他の可能性リスクとリターンのバランスが取れた、財務的に健全なペニー株で、次の大物を発掘しましょう。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測のみに基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Expensify が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:EXFY

Advertisement