Advertisement

バンク・オブ・アメリカの株価を見極め、今が飛びつくのに適切な時期かどうか迷っているのはあなただけではない。バンク・オブ・アメリカの株価は先週1.9%上昇し、先月は1.6%上昇した。しかし、眉唾ものなのはその長期的な軌跡で、年初来で20%近く上昇し、過去5年間では148.7%という驚異的な上昇率を記録している。このティッカーの背後には明らかに勢いがあり、その多くは、大手銀行に影響を及ぼす可能性のある規制変更に関する雑談とともに、米国の銀行セクターの安定性に対する投資家の自信に起因している。

個人消費は引き続き堅調で、融資の伸びも堅調な見通しであるとのニュースが投資家を安心させ、長引く景気の不透明感を打ち消している。その上、金利上昇が続くという話もあり、多くのアナリストはバンク・オブ・アメリカのような大手銀行の将来の利益率に期待を寄せている。しかし、すべてが絶叫するような買い材料というわけではない。同社のバリュエーション・スコアは現在6点満点中2点。

しかし、このスコアの本当の意味は何なのだろうか?また、株価が「割安」か「割高」かを測るさまざまな方法をどのように評価すべきなのだろうか?主なバリュエーション・アプローチを紹介し、最後に、バンク・オブ・アメリカの本当の価値をどう見るかを変えるかもしれない一つの視点を紹介しよう。

バンク・オブ・アメリカのバリュエーション・チェックはわずか2/6。その他にどのような赤信号があるかは、評価額の内訳をご覧ください。

アプローチ1:バンク・オブ・アメリカの超過収益分析

エクセス・リターンズ・バリュエーション・モデルは、投資家が要求する最低限のリターンを上回る付加価値を企業がどれだけ生み出しているかを評価するために設計されています。このモデルは、特に銀行の株式から生み出されるリターンを測定し、その株式のコストを超えて、これらの超過利益を将来に投影し、株式の今日の公正価値を決定します。

バンク・オブ・アメリカの場合、いくつかの重要な数値がこの分析を形作っている。同社の現在の簿価は一株当たり37.95ドルで、14人のアナリストのコンセンサスに基づく「安定的な」簿価は一株当たり40.73ドルに達すると予想されている。バンク・オブ・アメリカの将来収益力(安定的EPS)は一株当たり4.45ドルと推定され、10.93%という健全な平均ROEに支えられている。重要なのは、暗黙の株主資本コストが一株当たり3.35ドルであり、その結果、年間超過収益が一株当たり1.11ドルとなることである。

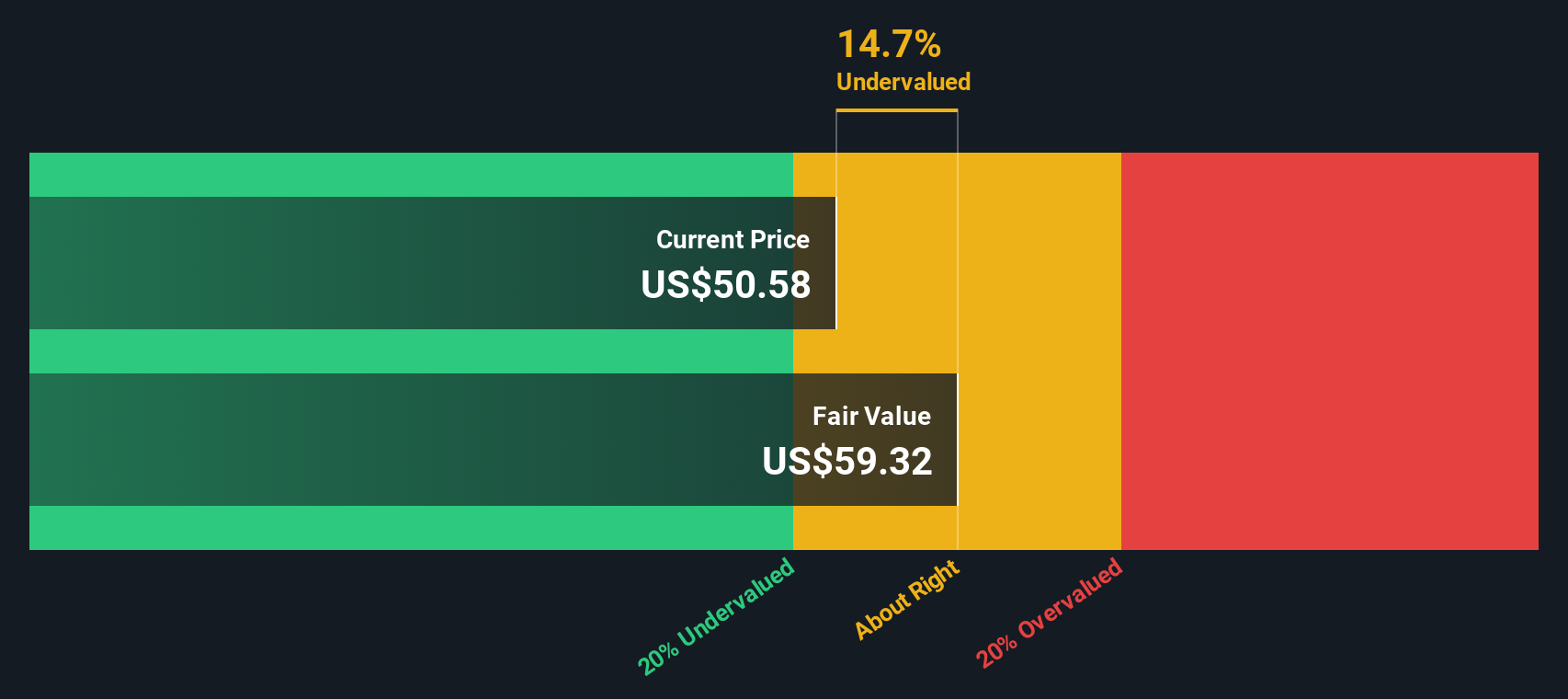

エクセス・リターン・モデルによると、バンク・オブ・アメリカの本源的価値は1株当たり62.26ドルと算出される。現在の株価はこの推定値より約14.8%低く、このアプローチでは株価は相当割安に見える。

結果割安

バンク・オブ・アメリカのフェア・バリューの算出方法の詳細については、当社レポートのバリュエーション・セクションをご覧ください。

当社のエクセス・リターン分析では、バンク・オブ・アメリカは14.8%過小評価されています。ウォッチリストや ポートフォリオでこれを追跡したり、より多くの割安銘柄を発見してください。

アプローチ2: バンク・オブ・アメリカの株価と収益の比較

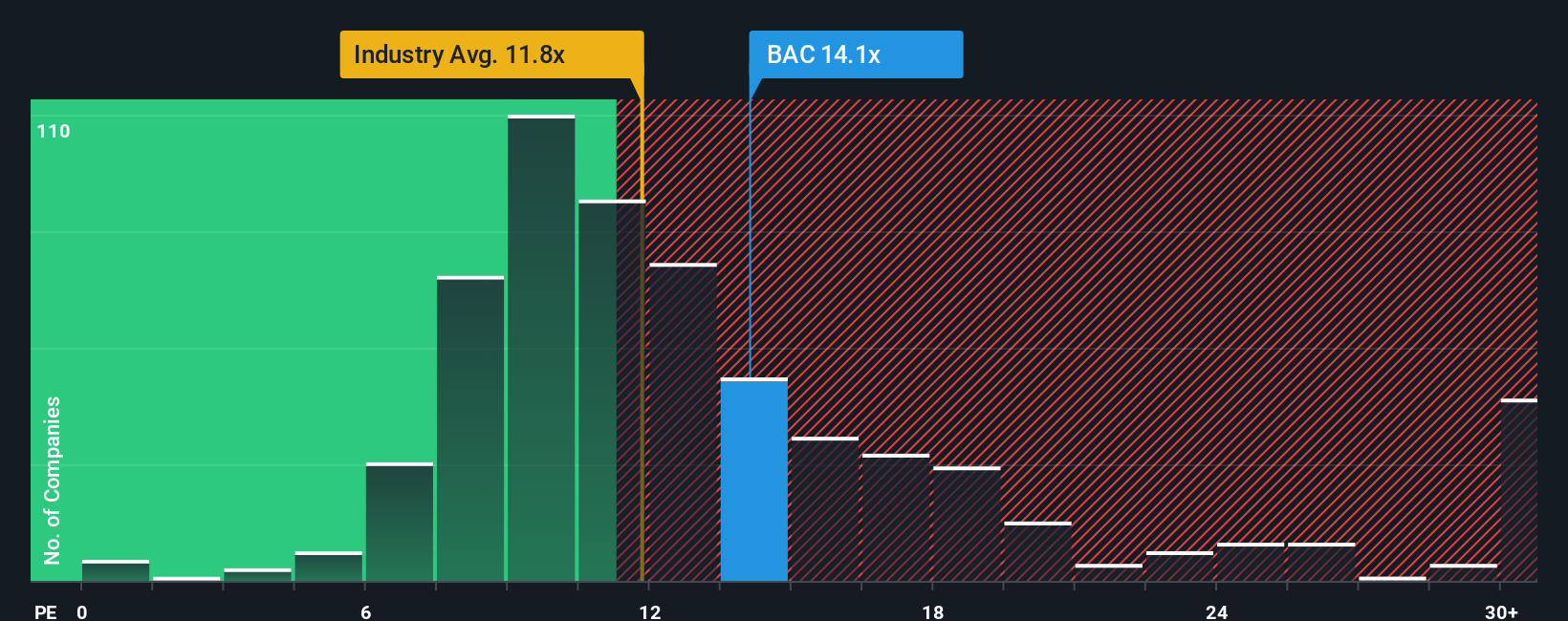

バンク・オブ・アメリカのような収益性の高い企業を評価する場合、株価収益率 (PE) は多くの投資家が用いる指標です。この比率は基本的に、投資家が企業の収益1ドルに対していくら支払いたいと考えているかを示すもので、安定した収益と成熟した成長プロフィールを持つ銀行に特に有効です。

ある銘柄の「適切な」PEレシオは、今日の数字だけではありません。収益が急拡大している企業や、リスクが低いと見なされる企業には、通常、市場は高いPE倍率を割り当てます。一方、成長が遅かったり、予測不可能であったり、リスクが高ければ、通常は低いPEレシオが正当化される。

現在、バンク・オブ・アメリカのPE倍率は13.8倍である。これは業界平均11.2倍、同業他社平均13.2倍をわずかに上回っている。成長見通し、利益率、リスク、業界標準、時価総額などの要素を組み込んだSimply Wall St独自のバンク・オブ・アメリカのフェア・レシオは15.9倍です。このベンチマークは、業界平均や同業他社平均との単純な比較よりも、その企業を際立たせている独自の特徴を浮き彫りにするため、多くの場合、より洞察に富んでいます。

バンク・オブ・アメリカの株価はフェア・レシオを下回っており、このアプローチでは、たとえ業界全体よりやや先行しているとしても、割安に見える。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている企業を発見しよう。

あなたの意思決定をアップグレード:バンク・オブ・アメリカの物語を選ぼう

先に、バリュエーションを理解するためのより良い方法があると述べた。ナラティブとは、企業の財務的未来に何が起こると思うかについて、あなた自身が簡単に構築できるストーリーのことです。単に数字を差し込むだけでなく、バンク・オブ・アメリカの収益、利益率、リスクについて何を信じるかを決め、その信念がフェア・バリューにどのような影響を与えるかを見るのです。

従来のモデルとは異なり、ナラティブは「バンク・オブ・アメリカはコスト削減とデジタル化を進めるが、融資は横ばいで推移する」「融資の伸びと金利上昇により利益は急増する」といった企業のストーリーを直接予測に結びつけ、算出されたフェア・バリューにシームレスに結びつけます。ナラティブは、このプロセスをシンプル、インタラクティブ、かつダイナミックにし、すでに何百万人もの投資家が参加しているSimply Wall Stのコミュニティ・ページで誰でも利用できる。

つまり、自分のフェアバリューと現在の株価を比較し、最新の業績やニュースを織り込みながら、自分のストーリーが買うべきか、売るべきか、待つべきかを即座に確認することができるのです(ナラティブは主要な情報が変更されると自動的に更新されるため)。

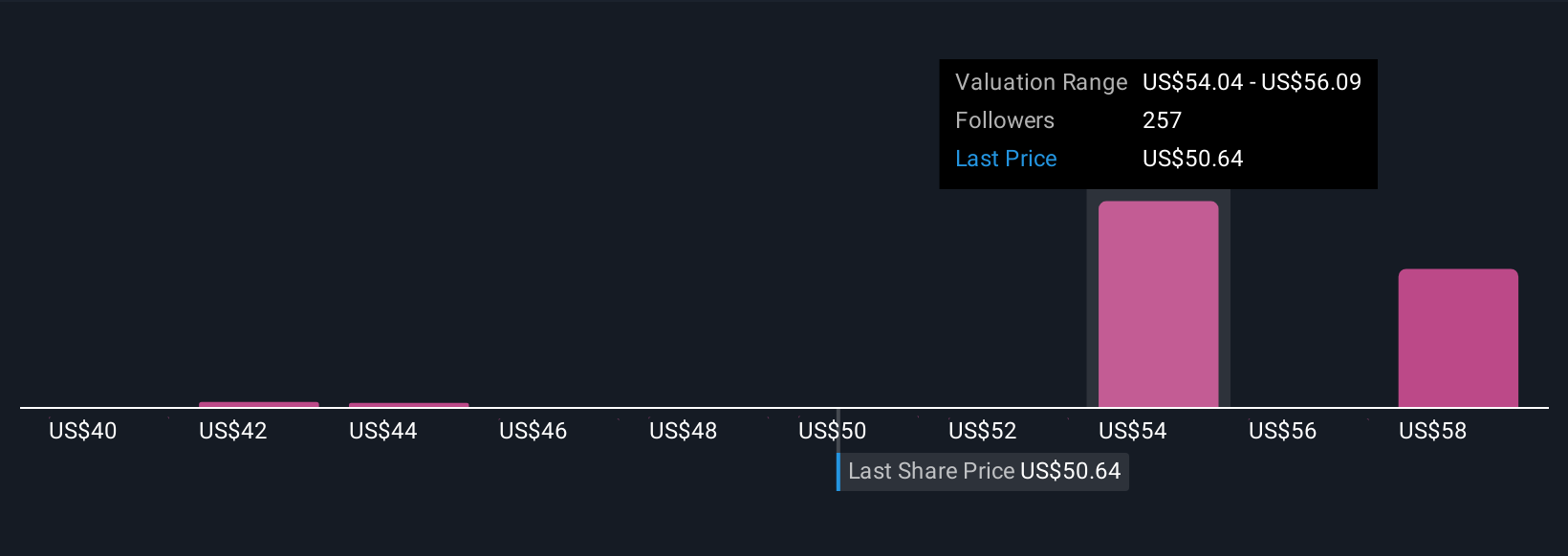

例えば、バンク・オブ・アメリカのナラティブの中には、現在43ドルという低いフェアバリューから57ドルという高いフェアバリューまで見積もっているものもあり、慎重であれ楽観的であれ、異なる仮定や視点がいかに劇的な投資結論につながるかを浮き彫りにしている。

バンク・オブ・アメリカについては、2つの代表的なバンク・オブ・アメリカ・シナリオのプレビューをご覧ください:

🐂バンク・オブ・アメリカの強気ケースフェアバリュー:57.23ドル

現在価格とフェアバリューの比較:7.4%割安

3年間の収益成長予測6.6%

- デジタル・エンゲージメントとAIへの投資により、顧客維持と収益成長が見込まれる。新市場への進出も将来の収益を下支えすると予想される。

- 戦略的な金利管理と自社株買いは、1株当たり利益を高め、資産の質の維持に役立つと予想される。

- アナリストのコンセンサス目標株価は現在の株価を6%上回るに過ぎず、バンク・オブ・アメリカの株価が現在の予測に基づき適正であることを示唆している。

フェアバリュー:43.34ドル

現在価格とフェアバリューの比較:22.4%の割高

収益成長予測:10.6%

- バンク・オブ・アメリカは強固な市場ポジションを維持し、金利上昇の恩恵を受けているが、株価は収益ベースの評価モデルと比較して割高と見られている。

- リスクとしては、規制圧力、金利のボラティリティ、大株主の持株比率引き下げによる潜在的影響などがあり、投資家の信認を圧迫する可能性がある。

- 全体として、好調な貸出金と金利収入のモメンタムが持続しない限り、上値は限られると予想され、そうでなければ、現在の評価はファンダメンタルズに支えられていない。

バンク・オブ・アメリカにはまだ何かあると思いますか?あなた自身の物語を作成し、地域社会に知らせてください!

シンプリー・ウォールセントの記事は一般的なものです。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しています。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Bank of America が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:BAC

Advertisement