Advertisement

- バンク・オブ・アメリカが大暴騰を遂げた後もまだお買い得なのか、それとも出遅れたのか、この内訳を見れば本当のチャンスやリスクがどこに隠れているのかがわかるだろう。

- 株価は年初来で20.1%、昨年1年間で16.3%上昇し、5年間で106.4%という驚異的な上昇率を記録した。先週は1.4%上昇したが、最近30日間は-0.5%とやや軟調である。

- 最近の値動きは、利回りの上昇や安定化がバンク・オブ・アメリカのような大手銀行にどのような影響を与えるかを投資家が再評価しているため、金利や銀行セクター全般に対する期待の変化によって形成されている。同時に、信用の質、個人消費、規制当局の監視をめぐる継続的なヘッドラインは、大手金融機関のリスク認識を常に前面に押し出している。

- 現在、バンク・オブ・アメリカのバリュエーション・チェックは割安度2/6にとどまっているが、その長期的リターンの高さを考えると、投資家は驚くかもしれない。次に、様々な評価方法がバンク・オブ・アメリカ株についてどのような評価を下しているかを説明し、その後、バンク・オブ・アメリカ株の本当の価値について考えるためのより完全な方法を紹介する。

バンク・オブ・アメリカのバリュエーション・チェックはわずか2/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:バンク・オブ・アメリカの超過収益分析

エクセス・リターンズ・モデルは、バンク・オブ・アメリカの自己資本をベースに、株主が要求するリターン以上にどれだけの利益を生み出せるかを見る。短期的な収益変動に注目する代わりに、収益性と成長性に関する長期的な前提を用います。

バンク・オブ・アメリカの場合、モデルは11人のアナリストによる加重将来ROE予想に基づき、1株当たり簿価37.95ドル、安定EPS4.57ドルからスタートします。平均株主資本利益率が11.16%、安定した簿価予想が1株当たり40.94ドルであることから、当行は1株当たり3.68ドルの株主資本コスト以上の利益を上げ続け、1株当たり0.89ドルのエクセス・リターンを生み出すと予想されます。

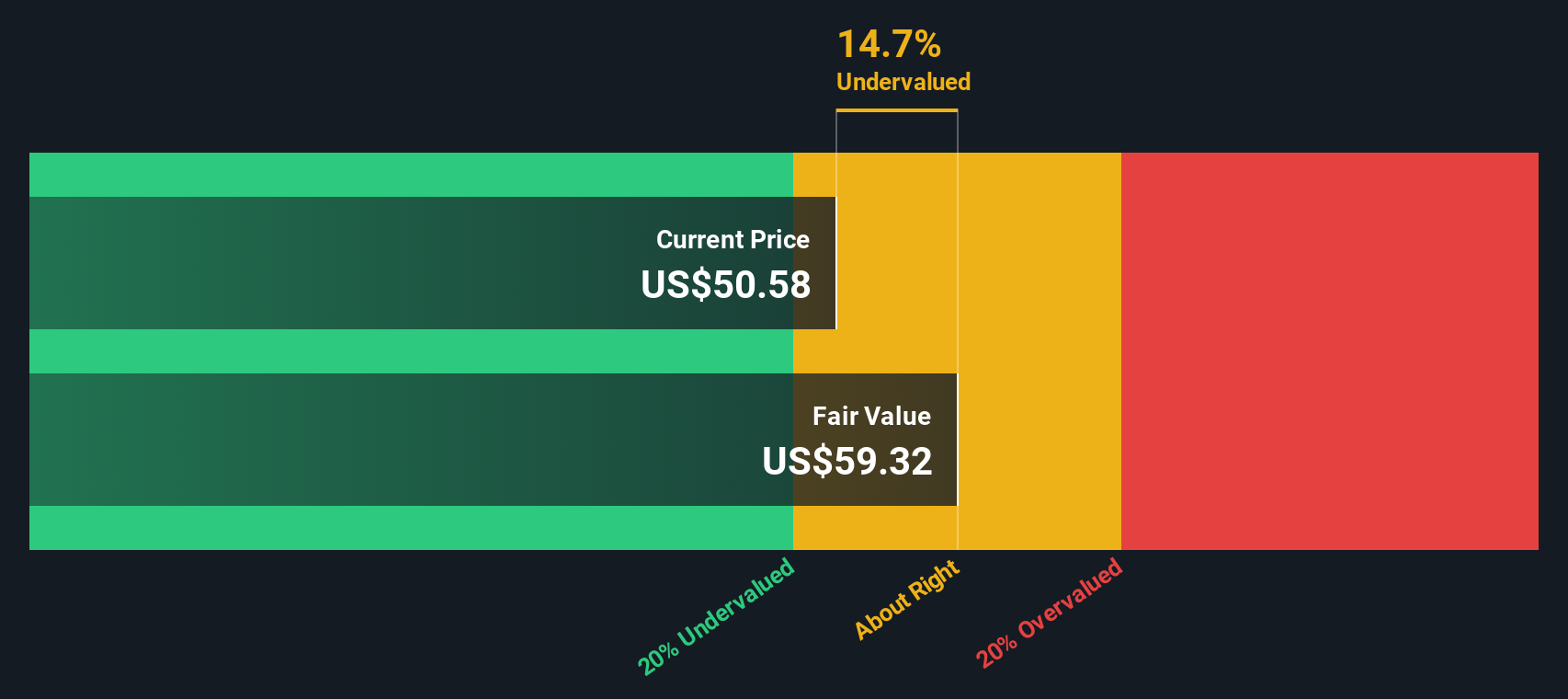

これらの前提をエクセス・リターンのフレームワークに当てはめると、本源的価値は1株当たり約56.57ドルとなる。現在の株価と比較すると、この株価は約6.0%割安であることを意味し、絶叫するようなバーゲンではなく、フェアバリューにほぼ一致すると呼ぶのに十分な水準である。

結果妥当

当社のエクセス・リターンによれば、バンク・オブ・アメリカは公正に評価されているが、これは瞬間的に変わる可能性がある。あなたのウォッチリストや ポートフォリオで価値を追跡し、いつ行動を起こすべきかを警告する。

バンク・オブ・アメリカの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: バンク・オブ・アメリカの株価と収益の比較

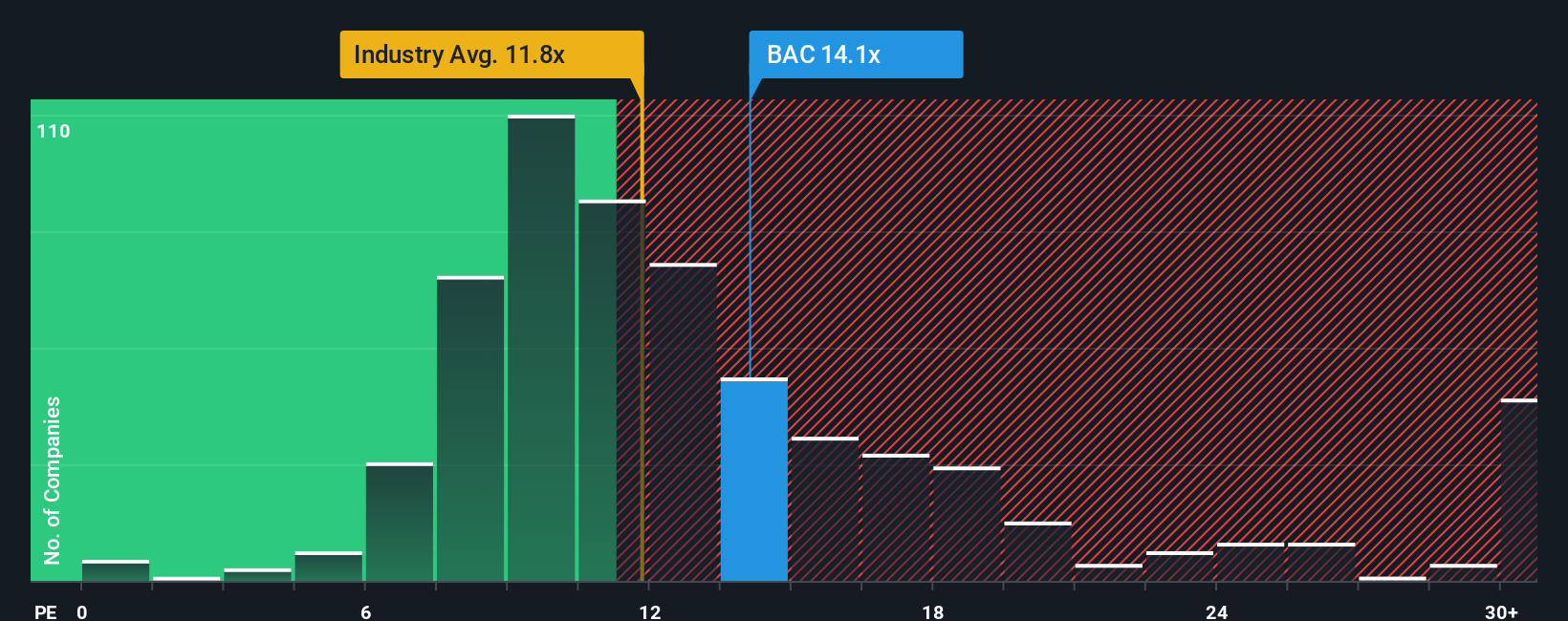

バンク・オブ・アメリカのような成熟し、一貫して利益を上げている銀行の場合、株価収益率(PE)は、投資家が支払う金額と事業が現在生み出している利益とが直接リンクしているため、バリュエーションを測る実用的な方法です。

一般に、成長が速くリスクが低いほどPEは高くなり、成長が鈍化したり収益が不透明な場合は割安で取引される。バンク・オブ・アメリカは現在、約13.75倍の利益で取引されており、銀行業界平均の約11.48倍を上回り、大手銀行同業平均の約13.36倍をわずかに上回っている。表面的には、投資家がその規模と収益プロフィールに少額のプレミアムを支払うことを望んでいることを示唆している。

シンプリー・ウォールセントのフェア・レシオ・フレームワークは、バンク・オブ・アメリカの収益成長見通し、収益性、リスク・プロファイル、業界ポジショニング、時価総額を考慮した場合、どの程度のPE倍率が妥当かを推定することで、さらに一歩踏み込んだものです。これによると、バンク・オブ・アメリカのフェア・レシオは16.31倍となり、現在の13.75倍はファンダメンタルズから推測される倍率を下回っていることになる。このことは、最近の株価上昇の後でも、株価がPEベースでやや過小評価されている可能性を示している。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別の場所にあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレード:バンク・オブ・アメリカの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。数百万人の投資家が利用しているSimply Wall Stのコミュニティページ内で、バンク・オブ・アメリカのストーリーを具体的な予測やフェアバリューと結びつける簡単な方法、ナラティブをご紹介しましょう。

ナラティブは、あなた自身の投資ストーリーラインであり、収益、利益、マージンについてあなたが予想することを明記し、その仮定がどのようにフェアバリューに変換されるかを見て、今日の株価と比較することで、BACが買いか、ホールドか、売りかを判断するのに役立ちます。

シンプリー・ウォールセントのシナリオは、新たな収益、ニュース、マクロ・データが到着すると動的に更新されるため、時間的に固定されたものではなく、あなたの論文を最新のものに保つのに役立ちます。このため、数字があなたの考えていたストーリーに合わなくなったとき、それを簡単に確認することができます。

例えば、プラットフォーム上のあるBAC Narrativeは現在、慎重な成長とマージンの引き締めに基づき、株価を1株当たり43ドル程度としている。別のアナリストは、より強い収益成長と将来のPE倍率を用い、フェアバリューを59ドル近くに設定している。

バンク・オブ・アメリカについては、2つの代表的なバンク・オブ・アメリカ・シナリオのプレビューをご覧ください:

フェアバリュー:一株当たり58.90ドル

現在価格に対する過小評価:約9.7

予想収益成長率:7.82

- アナリストは、着実な収益成長、比較的安定した利益率、デジタルとAIへの継続的な投資が、フェアバリューでやや上方偏重の見通しをサポートすると予想している。

- 資本力、継続的な自社株買い、規律ある金利管理は、1株当たり利益とバリュエーション回復力の主要なドライバーと見られる。

- リスクの中心はマクロのボラティリティ、訴訟コスト、預金獲得競争だが、今日の株価は本源的価値に近いが、やや下回っているというのがコンセンサス・ビューだ。

公正価値:1株当たり43.34ドル

インプライド・オーバーバリュエーション対現在価格:約22.7

予想収益成長率:10.59

- このシナリオでは、バンク・オブ・アメリカは質の高いフランチャイズであると見ているが、現在の株価は金利、成長、効率性に関する楽観的な仮定をすでに織り込んでいると論じている。

- 純金利収入と手数料の伸びは緩やかで、規律あるコスト管理が行われ、将来のPE倍率はより保守的で、フェアバリューは40ドル台前半から半ばに戻ると想定している。

- 主な下振れリスクとしては、景気の急減速、金利引下げの加速、規制強化、バフェットの売却加速などがあり、これらのいずれかが利ざやと評価倍率を圧縮する可能性がある。

バンク・オブ・アメリカにはまだ何かあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Bank of America が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:BAC

Advertisement