Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、それを骨抜きにしない。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 モディン・マニュファクチャリング・カンパニー(NYSE:MOD)は、その事業において負債を使用していることがわかる。 しかし本当の問題は、この負債が会社を危険なものにしているかどうかだ。

借金はいつ危険なのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 最悪の場合、債権者への支払いができなくなった企業は倒産する可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業における希薄化の代わりに高い収益率で再投資する能力がある場合である。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討します。

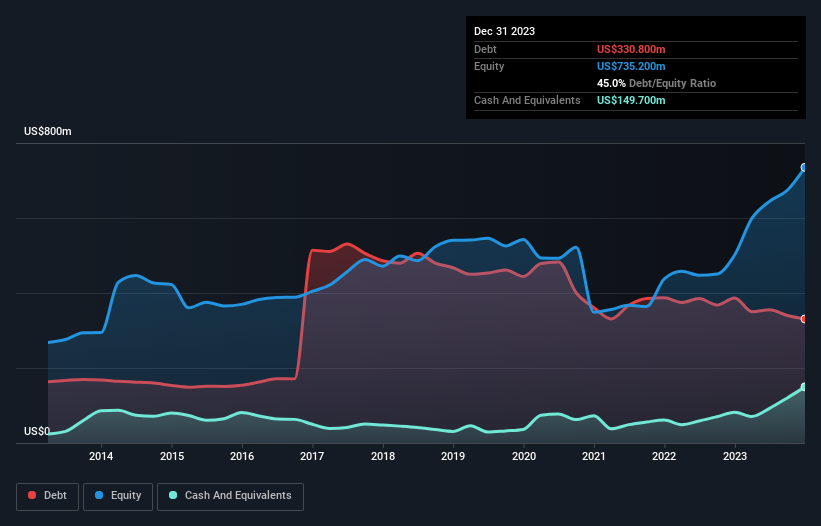

Modine Manufacturingの負債額は?

下記の通り、Modine Manufacturingは2023年12月時点で3億3,080万米ドルの負債を抱えており、前年の3億8,700万米ドルから減少している。 一方、1億4,970万米ドルの現金があり、純負債は約1億8,110万米ドルである。

モディン・マニュファクチャリングのバランスシートはどの程度強固か?

直近の貸借対照表から、モディーン・マニュファクチャリングには1年以内に返済期限が到来する4億7,550万米ドルの負債と、それ以降に返済期限が到来する4億4,070万米ドルの負債があることがわかる。 一方、現金は1億4,970万米ドル、1年以内に支払期限の到来する債権は3億7,910万米ドル相当である。 つまり、負債は現金と短期債権の合計より3億8,740万米ドル多い。

公開されているモディーン・マニュファクチャリングの株式価値は合計47億1,000万米ドルであるため、このレベルの負債が大きな脅威となることはなさそうだ。 しかし、十分な負債があるため、株主には今後もバランスシートを監視し続けることをお勧めしたい。

我々は、利益に対する負債水準について知るために、主に2つの比率を使用している。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き・償却前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 このように、債務の絶対額と支払金利の両方を考慮する。

モディン・マニュファクチャリングの純負債はEBITDAのわずか0.61倍である。 また、EBITはなんと12.0倍で支払利息をカバーしている。 つまり、象がネズミに脅かされるのと同じように、モディン・マニュファクチャリングは負債によって脅かされているわけではないのだ。 加えて、モディーン・マニュファクチャリングがEBITを67%増加させ、将来の負債返済の可能性を減らしたことは喜ばしい。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、モディーン・マニュファクチャリングが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITが対応するフリー・キャッシュ・フローにつながっているかどうかを見る必要がある。 過去3年間、モディン・マニュファクチャリングのフリー・キャッシュフローはEBITの32%で、予想より少なかった。 このような現金収支の悪化は、負債を処理することをより困難にする。

当社の見解

モディーン・マニュファクチャリングがEBITを成長させる能力を実証したことは良いニュースだ。 しかし、実のところ、EBITからフリー・キャッシュ・フローへの転換は、この印象を少し損なうものだと感じている。 大局的に見れば、モディーン・マニュファクチャリングの負債の使用は極めて合理的であり、私たちはそれを懸念していない。 有利子負債はリスクを伴うが、賢く使えば株主資本に対するリターンを高めることもできる。 私たちが貸借対照表から負債について最も多くを学んでいることは間違いない。 しかし、すべての投資リスクが貸借対照表に存在するわけではない。 例えば、モディン・マニュファクチャリングには 1つの警告 サインがある。

結局のところ、純負債のない企業に注目した方が良い場合が多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Modine Manufacturing が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:MOD

Advertisement