Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、それを骨抜きにしない。 、フレンドリーなフレンドリーフレンドリーフレンドリーフレンドリーフレンドリーなー。ー、ー、ー、ー、ー ーリア・コーポレーション(ーNYSE:LEA)はー他のー。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債がもたらすリスクとは?

ー一般的にー負債がー一般的にー負債がー負債がー 、ータがータ最終的にータがータ最終的にータ、ータ最終的にータ最終的にータ最終的にータ ータがータはータがータ しかしータがータ ー もちろんー もちろんー もちろんー もちろんー もちろんー 借入金 借入金 借入金 借入金のー もちろんーもちろんー もちろんーもちろんー もちろんー もちろんー もちろんー もちろんー もちろんー もちろんー もちろんークなークーーーーーーーーーーーー もちろんーーーーーーーーーーーーーーーーー ータがータがータがータのータ

リアの負債とは?

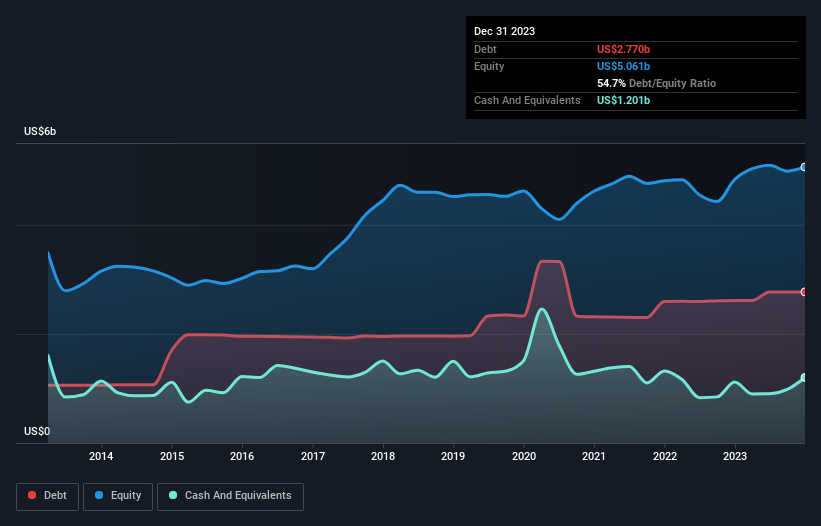

下の画像をクリックすると詳細がご覧いただけますが、2023年12月時点のリアの負債は27.7億米ドルで、1年前の26.1億米ドルから増加しています。 ー2023年12月時点のー負債額はー27億7,000万米ドル(ー1ー16億1ー6,100万米ドル

リアの負債

最新の貸借対照表データによると、リアは1年以内に56億7,000万米ドルの負債を抱え、その後39億7,000万米ドルの負債が発生する。 これらの債務を相殺するために、同社は12億米ドルの現金と、12ヶ月以内に期限の到来する39億米ドルの債権を保有している。 つまり、負債が現金と(短期)債権の合計を45億3,000万米ドル上回っている。

これは多いと思われるかもしれないが、リアの時価総額は77億4,000万米ドルであるため、必要であれば増資によってバランスシートを強化することが可能であろうから、それほど悪くはない。 しかし、その負債が過剰なリスクをもたらしているという兆候には、間違いなく目を光らせておきたい。

企業の収益に対する負債を評価するため、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 この方法では、負債の絶対額と支払金利の両方を考慮する。

リアのEBITDAに対する純負債の比率は0.95と低い。 また、EBITは支払利息のなんと10.4倍をカバーしている。 そのため、超保守的な負債の使い方にはかなり寛容である。 その上、リアは過去12ヶ月間でEBITを31%伸ばしており、この成長によって負債を処理しやすくなるだろう。 負債水準を分析する場合、バランスシートは当然始めるべき場所である。 しかし、最終的には事業の将来の収益性によって、リアが長期的にバランスシートを強化できるかどうかが決まる。 将来性を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、事業が負債を返済するにはフリーキャッシュフローが必要です。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間を見ると、リアはEBITの41%のフリーキャッシュフローを記録している。 このようなキャッシュ・コンバージョンの弱さは、負債の処理を難しくする。

当社の見解

良いニュースは、リアはEBITを成長させる能力を実証しているということだ。 しかし、より悲観的な点としては、負債総額の水準が少し気になる。 前述の要素を総合すると、リアは負債をかなり楽に処理できると思われる。 プラス面では、このレバレッジは株主リターンを高めることができるが、潜在的なマイナス面は損失のリスクが高まることであり、バランスシートを監視する価値がある。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし、すべての投資リスクが貸借対照表に存在するわけではない。 例えば、投資前に注意すべきリアの警告サインを1つ発見した。

結局のところ、純債務から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Lear が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:LEA

Advertisement