テスラ・インク(NASDAQ:TSLA)の株価は、すでに好調な動きを見せているにもかかわらず、過去30日間で27%の上昇を記録し、勢いを増している。 この30日間で、年間上昇率は67%に達した。

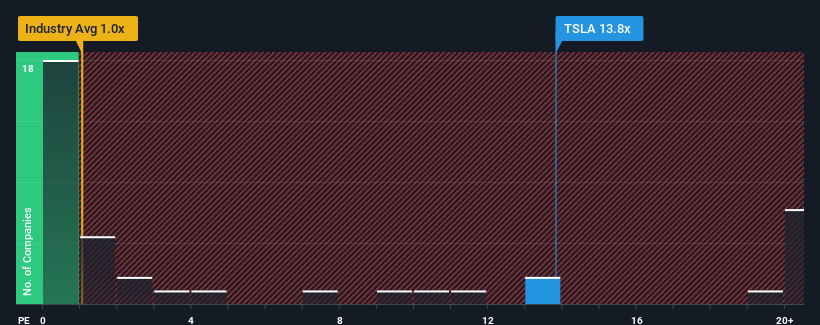

テスラの株価が急騰していることから、米国の自動車業界の約半数の企業の株価売上高倍率(PER)が1倍を下回っていることを考えると、PER13.8倍のテスラは完全に避けるべき銘柄と考えるかもしれない。 しかし、P/Sがかなり高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

テスラのP/Sは株主にとって何を意味するのか?

テスラは最近、他の多くの企業よりも収益の伸びを抑えているため、業績が良くなっている可能性がある。 1つの可能性として、P/Sレシオが高いのは、投資家がこの乏しい収益実績が著しく改善すると考えているためである。 しかし、そうでない場合、投資家は株価に高い金額を支払うことになるかもしれない。

アナリストの今後の予測をご覧になりたい方は、テスラの無料 レポートをご覧ください。高いP/Sについて収益成長指標は何を物語っているのか?

テスラのP/Sレシオは、非常に力強い成長を遂げ、重要なことに業界よりもはるかに優れた業績を上げると予想される企業にとって典型的なものだろう。

振り返ってみると、テスラのトップラインは昨年も前年とほぼ同じ数字だった。 それでも、直近の3年間は、短期的な業績が思わしくないにもかかわらず、全体としては107%という素晴らしい増収を記録している。 したがって、最近の収益の伸びは同社にとって素晴らしいものであったと言えるが、投資家はなぜここまで鈍化したのかを問いたいだろう。

将来に目を転じると、同社を担当するアナリストの予想では、今後3年間の売上高は毎年15%成長するはずだ。 これは、より広範な業界の年率15%の成長予測に似ている。

これを考えると、テスラのP/Sが他社の大半を上回っているのは不思議だ。 どうやら同社の投資家の多くは、アナリストが示すよりも強気で、今すぐには株を手放したくないようだ。 これらの株主は、P/Sが成長見通しに沿った水準まで下落した場合、失望を味わうことになるかもしれない。

要点

テスラの株価は最近力強い上昇を見せており、P/Sを押し上げるのに大いに役立っている。 売上高株価比率は、特定の業界では価値を測る指標としては劣ると議論されているが、強力な景況感指標となり得る。

テスラの将来の売上高予想が業界全体と同水準であることを考えると、P/Sが高い水準で取引されていることはやや意外だ。 予測される将来の収益がこのようなポジティブなセンチメントを長く支えることはないだろうからだ。 現在のPERを正当化するには、ポジティブな変化が必要だ。

投資リスクを常に考慮する必要がある。私たちはテスラについて2つの警告サイン(少なくとも1つは深刻な可能性がある)を確認しており、それらを理解することは投資プロセスの一部であるべきだ。

利益を上げている強力な企業があなたの心をくすぐるのであれば、低PERで取引されている(しかし、利益を伸ばせることが証明されている)興味深い企業の 無料リストをご覧いただきたい。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tesla が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.