Advertisement

一部の株主にとって残念なことに、ゴゴロ社(NASDAQ:GGR)の株価はこの30日間で30%も急落し、最近の痛みを長引かせている。 長期的な株主にとっては、この1ヶ月で61%の株価下落が確定し、忘れられない1年となった。

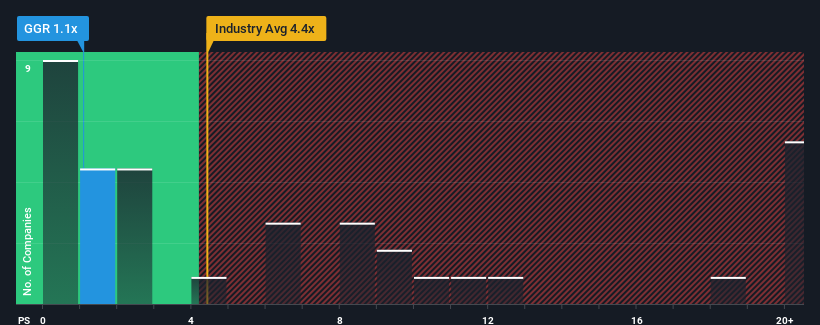

米国の自動車業界のほぼ半数がP/Sレシオ4.4倍以上であり、P/Sが11倍を超えることさえ珍しくないからだ。 とはいえ、P/Sを大幅に引き下げた合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

Gogoroの最近のパフォーマンスはどのようなものか?

Gogoroの売上高は最近後退しているが、他のほとんどの企業はプラスの売上成長を見せているため、Gogoroはもっと良い業績を上げている可能性がある。 P/Sレシオが低いのは、投資家がこの収益不振は改善しないと考えているからだろう。 もしそうなら、既存株主は今後の株価の方向性について興奮するのに苦労するだろう。

アナリストの今後の予測をご覧になりたい方は、ゴゴロの無料 レポートをご覧ください。Gogoroの収益成長は予測されているか?

GogoroのようなP/Sレシオが妥当とみなされるためには、企業が業界をはるかに下回るという前提が内在している。

振り返ってみると、昨年はトップラインが8.6%減少した。 過去3年間を振り返っても、合計で3.9%減収しており、いい印象はない。 従って、最近の収益の伸びは同社にとって好ましくないものであったと言ってよい。

将来に目を移すと、同社を担当する3人のアナリストの予測では、今後3年間の売上は毎年18%成長するはずだ。 これは、より広範な業界の年率26%の成長予測を大幅に下回る。

これを考慮すると、ゴゴロのP/Sが同業他社に劣る理由は明らかだ。 投資家の多くは、将来の成長が限定的であることを予想し、株価を安く買うことしか考えていないようだ。

要点

Gogoroの株価は急落し、P/Sもそれに追随している。 株価収益率だけで株を売るべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなる。

予想通り、Gogoroのアナリスト予測を分析したところ、同社の圧倒的な収益見通しが低P/Sの主な要因であることが確認された。 現段階では、投資家は収益改善の可能性がP/Sレシオの上昇を正当化できるほど大きくないと感じている。 このような状況では、近い将来に株価が力強く上昇するとは考えにくい。

会社のバランスシートは、リスク分析のもう一つの重要な分野である。 これらの重要な要因のいくつかについて6つの簡単なチェックができるGogoroのバランスシート分析を無料でご覧ください。

もちろん、収益が大きく伸びている黒字企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしてきた他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Gogoro が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:GGR

Advertisement