世界市場がインフレ率の変動や中央銀行の様々な政策に翻弄される中、投資家は不確実性の中で安定したリターンを求め続けている。そのような中、高利回り配当株は、投資から安定した収益を得たいと考える人々にとって魅力的な選択肢として浮上している。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| アリアンツ (XTRA:ALV) | 5.27% | ★★★★★★ |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 8.00% | ★★★★★★ |

| ビジネスブレイン太田昭和 (東証:9658) | 3.70% | ★★★★★★ |

| ソナエSGPS (ENXTLS:SON) | 6.01% | ★★★★★★ |

| グロベライド (TSE:7990) | 3.80% | ★★★★★★ |

| ヒト・コミュニケーションズホールディングス (TSE:4433) | 3.60% | ★★★★★★ |

| 菱友システムズ (東証:4685) | 3.51% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 4.54% | ★★★★★★ |

| 三菱総合研究所 (TSE:3636) | 3.43% | ★★★★★★ |

| 株式会社 学究社 (東証:9769) | 4.18% | ★★★★★★ |

トップ配当株スクリーナーの1956銘柄の全リストを見るにはここをクリック。

スクリーナーから選ばれた銘柄の一部を覗いてみよう。

アル・アレイア・インシュアランス・カンパニーK.P (KWSE:AINS)

Simply Wall St 配当評価:★★★★☆☆

概要アル・アハレイア・インシュアランス・カンパニーS.A.K.P. はクウェートで保険・再保険商品とサービスを提供、時価総額は1億9,026万KWD。

業務内容アル・アハレイア・インシュアランス・カンパニーS.A.K.P.は、主に再保険事業(1,620万KWD)、損害保険事業(634万KWD)、生命・医療保険事業(614万KWD)を通じて収益をあげている。

配当利回り:3.4

アルアハレイア・インシュアランス・カンパニーは、その配当戦略において複雑なパフォーマンスを示してきた。過去10年間、配当は成長を示してきたが、年間下落率が20%を超えるなど、大きな変動に見舞われてきた。この不安定さにもかかわらず、配当は財務的に十分に支えられており、30.6%という控えめな配当性向と19%という現金配当性向が、利益とキャッシュフローの両方による強力なカバレッジを示している。最近の決算では、純利益が前年の760万KWDから2024年第1四半期には879万KWDに増加するなど、収益が増加傾向にある。しかし、配当利回りは3.42%で、クウェート市場の配当支払企業の上位4分の1の6.48%を下回っている。

- クリックすると、アル・アハレイア・インシュアランス・カンパニーK.P.の配当レポートの詳細な内訳をご覧いただけます。

- 当社が作成した評価レポートでは、Al-Ahleia Insurance CompanyK.Pの現在価格が高騰している可能性を示唆しています。

コンバインド・グループ・コントラクト・カンパニー - K.S.C.(公開) (KWSE:CGC)

Simply Wall St 配当評価:★★★★☆☆

概要コンバインド・グループ・コントラクト・カンパニー - K.S.C.(パブリック)は、インフラストラクチャーとビルディング・プロジェクトを中心とした建設セクターで事業を展開しており、時価総額は約1億1,516万KWDです。

事業内容残念ながら、ご指摘の文章には、Combined Group Contracting Company - K.S.C.(Public)の具体的な収益セグメントデータは記載されていません。

配当利回り:4.4

コンバインド・グループ・コントラクト・カンパニー(CGC)の配当利回りは4.42%で、クウェート市場の配当支払企業の上位4分の1の6.48%を下回っています。にもかかわらず、CGCは配当の堅固な基盤を維持しており、利益とキャッシュフローの両方がそれぞれ51.1%と55.8%の比率で配当を十分にカバーしている。しかし、投資家はCGCの配当が過去10年間不安定であったことに留意する必要がある。最近の財務状況は安定した業績を示しており、2024年第1四半期の純利益は前年同期の230万KWDから322万KWDに上昇し、継続的な配当コミットメントを裏付けている。

- コンバインド・グループ・コントラクト・カンパニー - K.S.C.(公開)についてのより深い理解のために、完全な分析配当レポートをご覧ください。

- 当社がまとめた評価レポートでは、Combined Group Contracting Company - K.S.C. (Public)の現在の価格はかなり控えめである可能性を示唆しています。

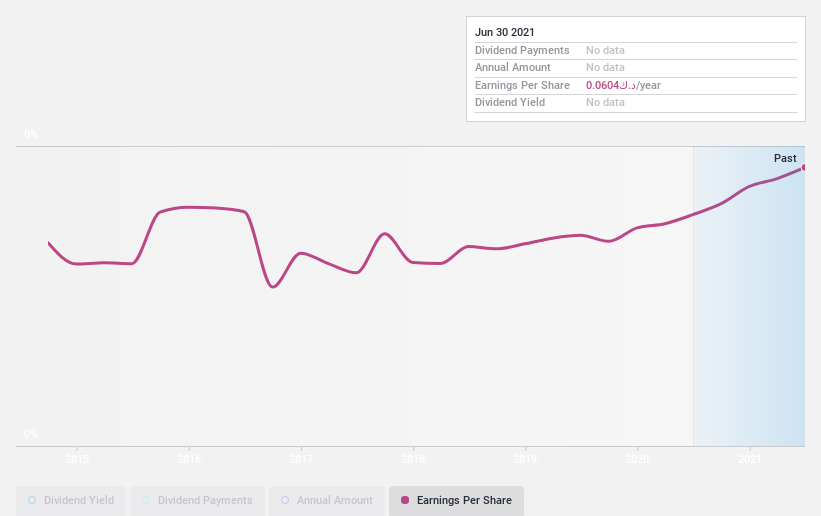

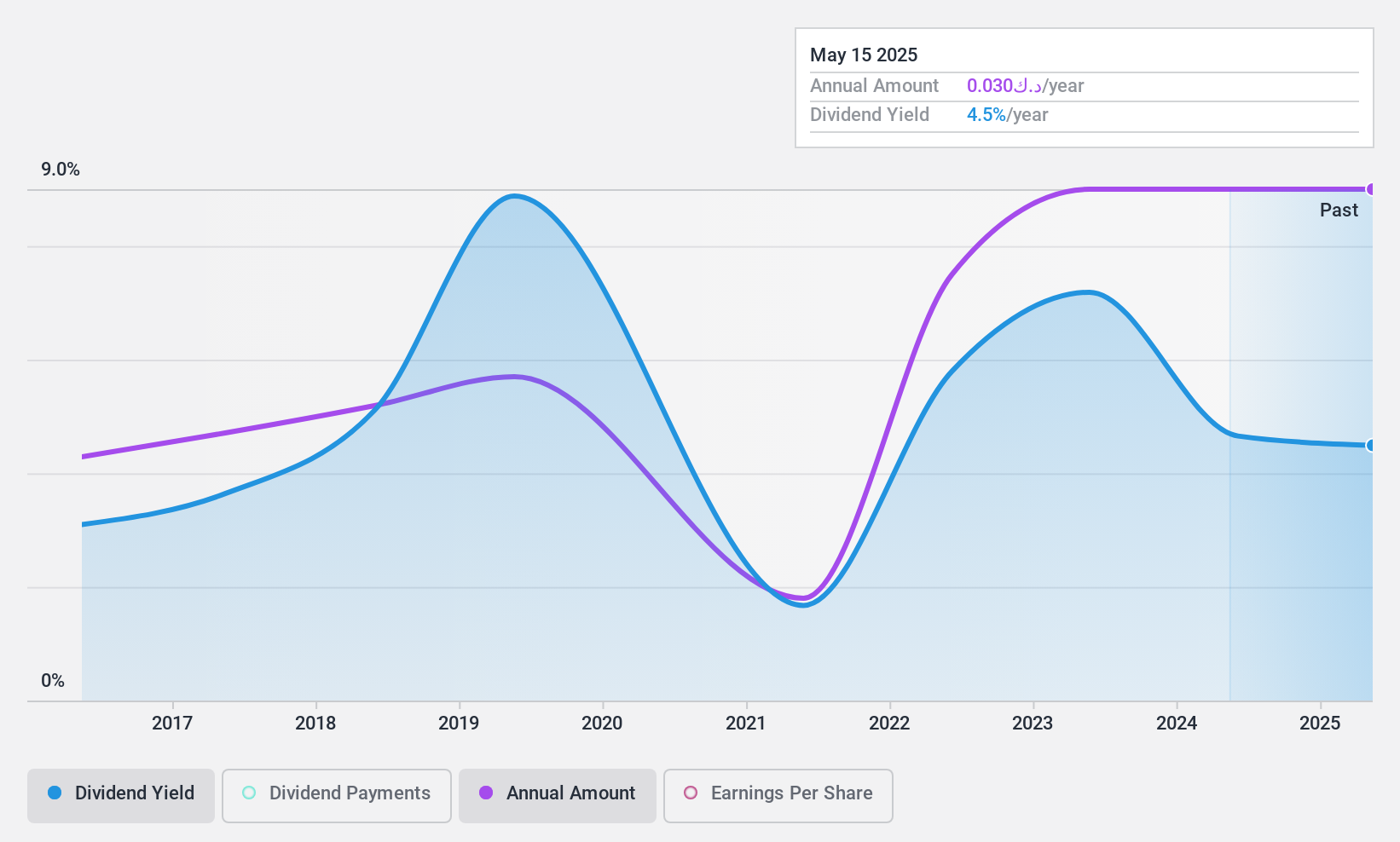

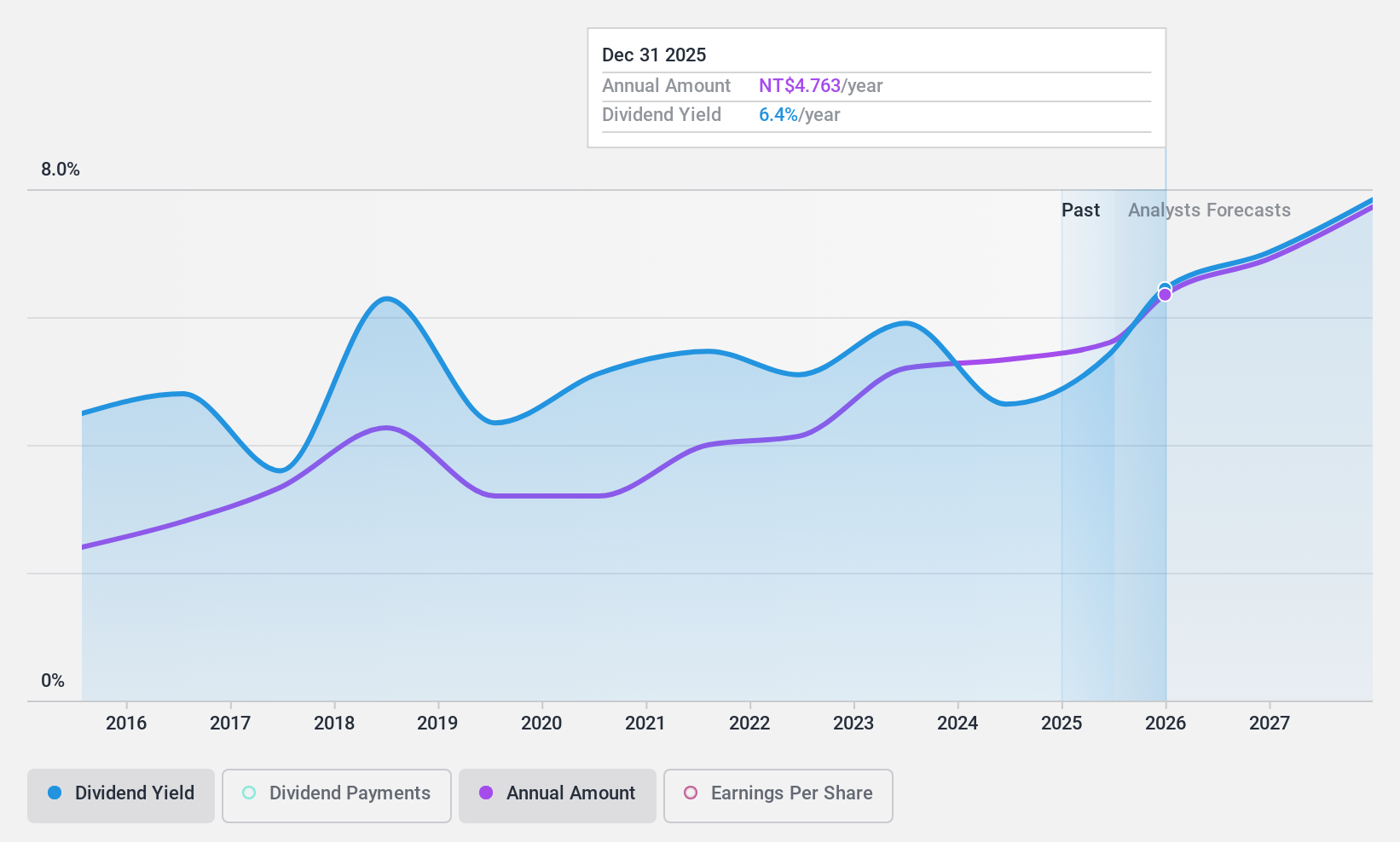

プライマックス・エレクトロニクス (TWSE:4915)

Simply Wall St 配当評価:★★★★☆☆

概要プライマックス・エレクトロニクス(Primax Electronics Ltd.)は、コンピュータ周辺機器および非周辺機器の製造・販売をグローバルに展開しており、時価総額は約495.3億台湾ドル。

事業内容コンピュータ周辺機器事業グループで230.1億台湾ドル、非コンピュータ周辺機器事業グループで365.5億台湾ドル。

配当利回り:3.6

プライマックス・エレクトロニクスは、配当の信頼性において過去10年間不安定な実績がある。にもかかわらず、配当は全体的に伸びており、72.1%という妥当な配当性向と29.1%というキャッシュ・ペイアウト率に支えられている。しかし、配当利回りは3.62%で、台湾市場の上位4分の1の4.25%より低い。最近の経営陣の交代は、今後の財務戦略や配当政策に影響を与える可能性がある。

- プライマックス・エレクトロニクスの詳細については、こちらの総合配当レポートをご覧ください。

- 当社の総合評価レポートでは、プライマックス・エレクトロニクスの株価が、その財務内容によって正当化されるよりも高い可能性を指摘している。

アイデアを行動に変える

- 当社の1956年トップ配当株セレクションへの投資の旅に出かけよう。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資の力を引き出しましょう。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Combined Group Contracting Company - K.S.C. (Public) が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.