Stock Analysis

- Taiwan

- /

- Auto Components

- /

- TWSE:2109

注目すべき3つの魅力的な配当銘柄を発見

Reviewed by Simply Wall St

米国株価指数が史上最高値に接近し、失業保険申請件数の減少や住宅販売件数の増加といった良好な経済指標を背景に、世界市場が幅広く上昇するなか、地政学的な不確実性が続いているにもかかわらず、投資家は景気の先行きについて楽観的な見方を強めている。このような慎重で楽観的な環境の中で、配当株はポートフォリオの安定と潜在的な成長を求めるインカム重視の投資家にとって、魅力的な機会を提供することができる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 武聯誼賓股份有限公司 (SZSE:000858) | 3.24% | ★★★★★★ |

| 学究社 (TSE:9769) | 4.52% | ★★★★★★ |

| 大和工業 (東証:5444) | 3.89% | ★★★★★★ |

| 広西柳耀集団 (SHSE:603368) | 3.31% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 6.60% | ★★★★★★ |

| 中国南方出版メディアグループ (SHSE:601098) | 4.40% | ★★★★★★ |

| 日本パーカライジング (TSE:4095) | 3.93% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.88% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.44% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.89% | ★★★★★★ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから1964銘柄の全リストを見ることができる。

私たちのスクリーナー・ツールからベスト・ピックをいくつかチェックしよう。

R.A.K. Ceramics P.J.S.C (ADX:RAKCEC)

Simply Wall St 配当評価:★★★★☆☆

概要R.A.K. Ceramics P.J.S.C.は、中東、ヨーロッパ、アジア、その他の国際市場でセラミック製品の製造・販売に携わっており、時価総額は24.4億AED。

事業内容R.A.K. Ceramics P.J.S.C.の収益セグメントには、セラミック製品32億1000万AED、蛇口5億2047万AED、その他工業製品1億8375万AEDが含まれる。

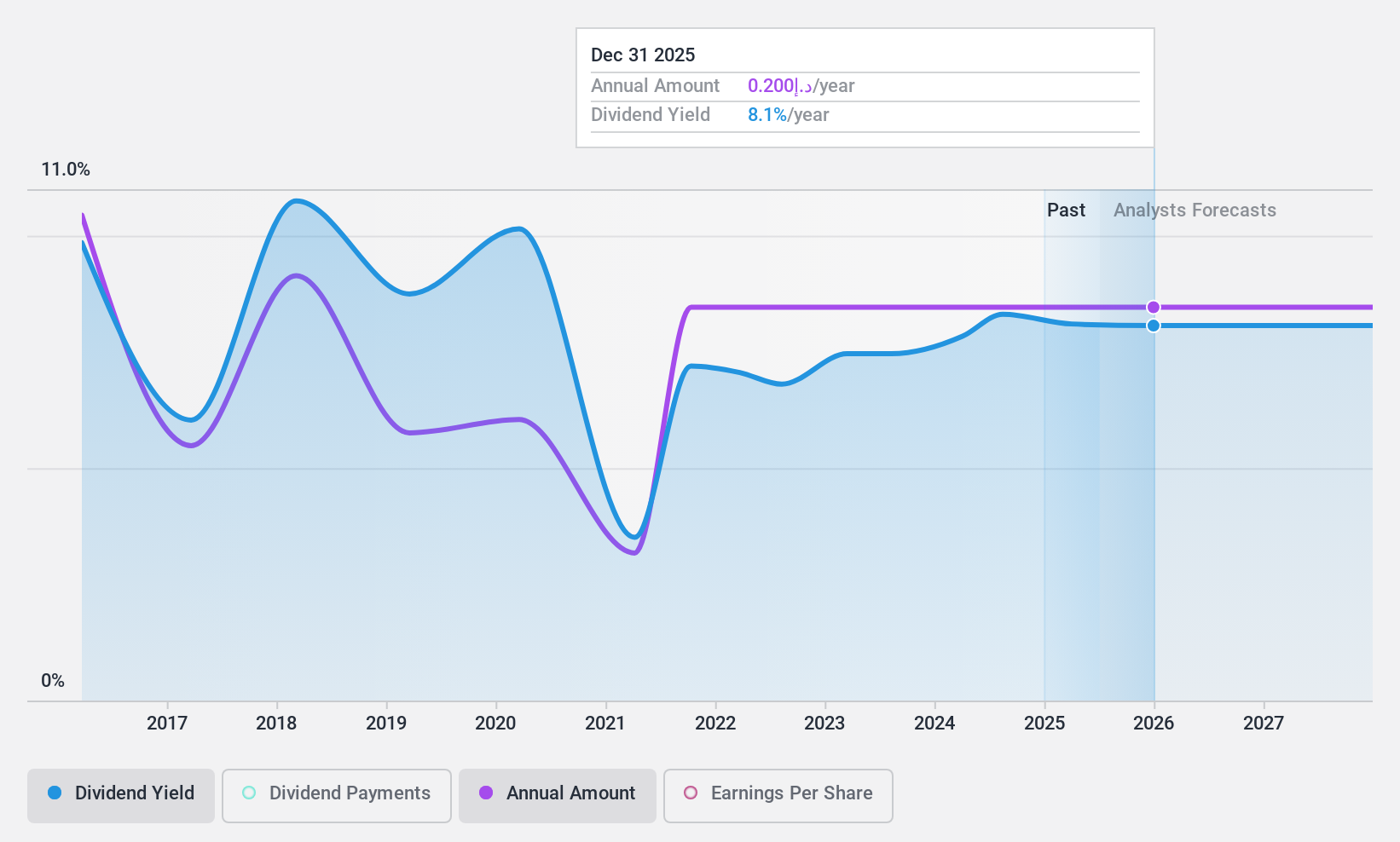

配当利回り:8.1

R.A.K. Ceramics P.J.S.C.の配当利回りは8.13%と高く、AE市場の配当支払企業の上位25%に入る。最近の決算報告では、売上高と純利益が減少しており、将来の 配当に影響を与える可能性がある。推定公正価値を下回る価格で取引されているにもかかわらず、同社の不安定で信頼性に欠ける配当の歴史は、安定した収入源を求める投資家にリスクをもたらす。

- 当社の総合配当レポートで、R.A.K. Ceramics P.J.S.C.の複雑さをナビゲートしてください。

- 当社の包括的なバリュエーション・レポートは、R.A.K. Ceramics P.J.S.C.の価格が、その財務内容によって正当化される可能性よりも低く設定されている可能性を提起している。

東亞合成 (TSE:4045)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要東亞合成株式会社およびその子会社は、国内外において化学製品の製造、販売、流通を行っており、時価総額は1,708億5,000万円である。

事業内容東亞合成の主な収益は、基礎化学品事業816億8,000万円、高分子・オリゴマー事業344億4,000万円、樹脂加工製品事業286億9,000万円、接着剤事業136億2,000万円、高機能無機材料事業103億4,000万円。

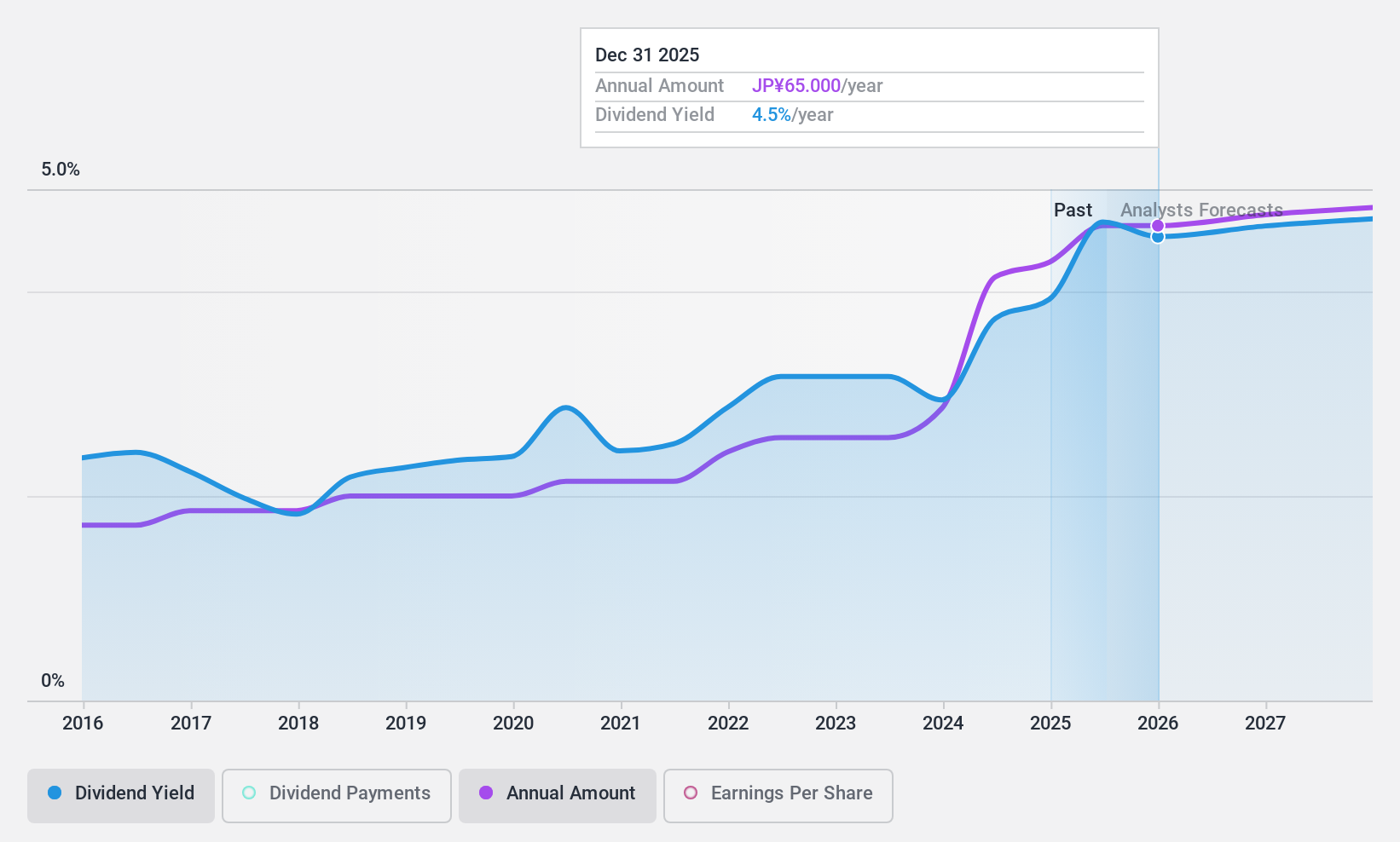

配当利回り:3.9

東亞合成の配当利回りは3.95%で、過去10年間、JP市場配当企業の上位25%に入る。しかし、112.3% という高い配当性向は、配当がフリー・キャッシュ・フローで十分にカバーされていないことを示しており、持続可能性への懸念がある。最近の戦略的な動きとしては、陸上でのサケの養殖への投資があり、これは収益源を多様化する可能性があるが、新たな事業分野への進出に伴う潜在的なリスクも含んでいる。

華峰橡膠工業 (TWSE:2109)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要華峰橡膠工業股份有限公司は、台湾、中国、米国、タイ、および国際的に DURO ブランドのゴム・プラスチック製品を製造・販売しており、時価総額は 50.3 億台湾ドル。

事業内容華峰橡膠工業股份有限公司は、台湾、中国、米国、タイなど様々な国際市場でDUROブランドのゴム・プラスチック製品を製造・販売し、収益を上げている。

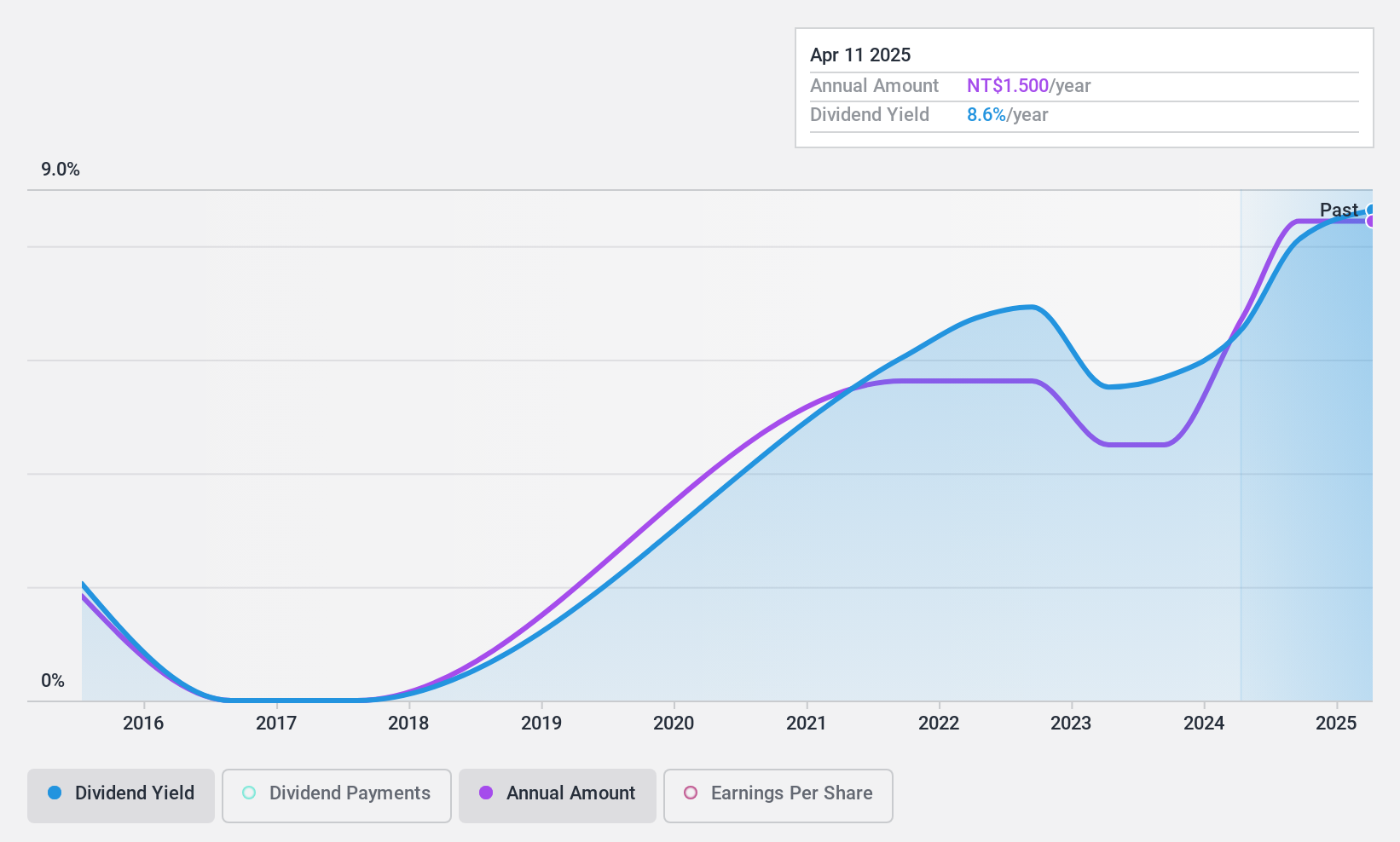

配当利回り:8.3

華峰橡膠の配当利回りは8.33%で台湾トップクラスだが、配当性向が141.1%と高く、フリー・キャッシュ・フローで配当が十分にカバーされていないことから、その持続性には疑問が残る。過去1年間の利益成長率は37.7%、株価収益率は11.6倍と良好な水準にあるものの、配当は過去10年間不安定で、安定した収入源を求める投資家にとって信頼性に影響を及ぼしている。

優位性

- このリンクをクリックすると、当社のトップ配当株スクリーナーで1964社を深く掘り下げることができます。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- Simply Wall Stアプリで投資能力を高め、全大陸にまたがる必要不可欠なマーケットインテリジェンスへの無料アクセスをお楽しみください。

他のオプションについて興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

About TWSE:2109

Hwa Fong Rubber Industrial

Manufactures, processes, sells, imports, and exports tires and tubes under the DURO brand in Taiwan, China, the United States, Thailand, and internationally.