世界市場が金利引き下げと経済シグナルが交錯する中、投資家はナスダック総合株価指数のようなテクノロジー株が高値を更新し続ける主要株価指数のパフォーマンスを注視している。このような環境において、配当株は信頼できる収入源を提供し、市場のボラティリティの中でも安定する可能性があるため、安定したリターンを求める人々にとって魅力的な選択肢となっている。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 椿本チエイン (TSE:6371) | 4.27% | ★★★★★★ |

| CACホールディングス (東証:4725) | 4.76% | ★★★★★★ |

| 大和工業 (東証:5444) | 4.11% | ★★★★★★ |

| 広西六耀集団 (SHSE:603368) | 3.23% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.43% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.47% | ★★★★★★ |

| 中国南方出版メディア集団 (SHSE:601098) | 3.80% | ★★★★★★ |

| ファルコ・ホールディングス (TSE:4671) | 6.67% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.19% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.88% | ★★★★★★ |

ここをクリックすると、当社のTop Dividend Stocks screenerから1869銘柄の全リストが表示されます。

その下に、私たちのスクリーンによって選別された銘柄を紹介する。

scb x (セット:scb)

Simply Wall St 配当評価:★★★★★☆

概要SCB X Public Company Limited は Siam Commercial Bank Public Company Limited の持株会社として、様々な金融商品やサービスを提供しており、時価総額は3990億バーツ。

業務内容SCB X Public Company Limitedの主な収益は、バンキング・サービス(1,443億5,000万バーツ)、コンシューマー&デジタル金融サービス(290億1,000万バーツ)、プラットフォーム&デジタル・アセット(20億6,000万バーツ)。

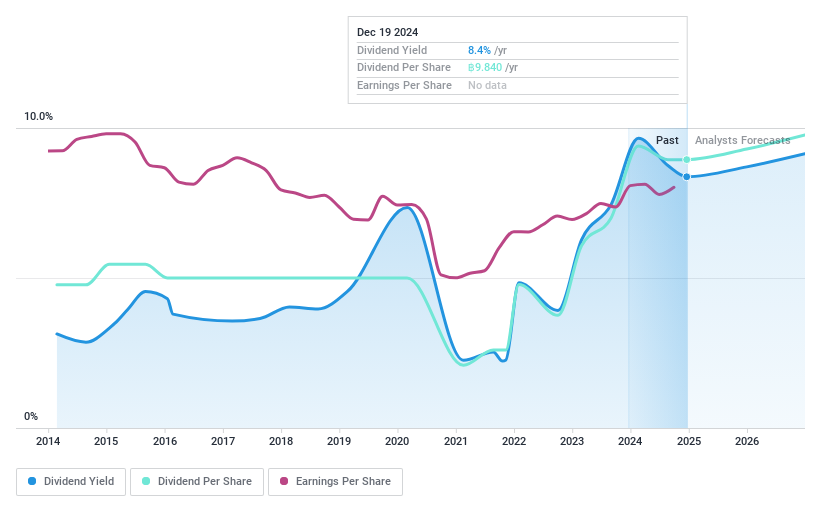

配当利回り:8.3

SCB Xの配当利回りは高く、タイ市場の上位25%に入る。配当は利益でカバーされており、配当性向は76.7%だが、過去10年間は不安定だった。最近の収益成長と10年以上の増配にもかかわらず、SCBは3.9%という高水準の不良債権という課題に直面している。最近の第3四半期決算では、純利益が前年の96.6億バーツから109.4億バーツに増加した。

天龍製鋸 (東証:5945)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要株式会社天龍製鋸所は、国内外で鋸刃を製造・販売しており、時価総額は 164.5 億円である。

事業内容天龍製鋸の売上は、日本が103.9億円、中国が40.7億円、アジアが17.7億円、米国が16.4億円、欧州が7.6658万円と、様々な地域から得ている。

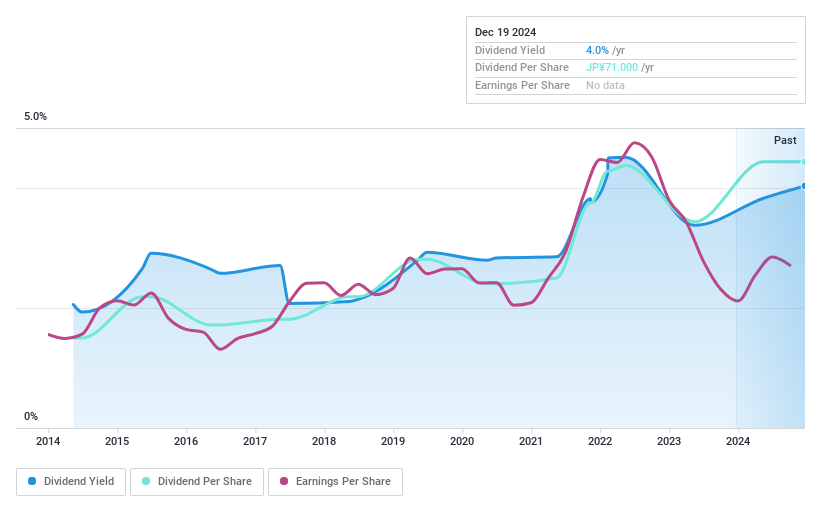

配当利回り:4

天龍製鋸の配当利回りは日本市場の上位25%に位置し、競争力のある4%を提供している。昨年は収益が17.3%増加したにもかかわらず、配当は過去10年間不安定で、時には20%を超える下落もあった。しかし、配当は利益とフリー・キャッシュ・フローの両方で十分にカバーされており、配当性向はそれぞれ39%と37%である。株価は推定公正価値よりかなり割安で取引されている。

帝国電機製作所 (TSE:6333)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要帝国電機製作所は、電気機器、一般機械の製造・販売を行う企業で、時価総額は 480.6 億円。

事業内容帝国電機製作所の主な収益は、ポンプ事業が 274.9 億円、電子部品事業が 15.5 億円。

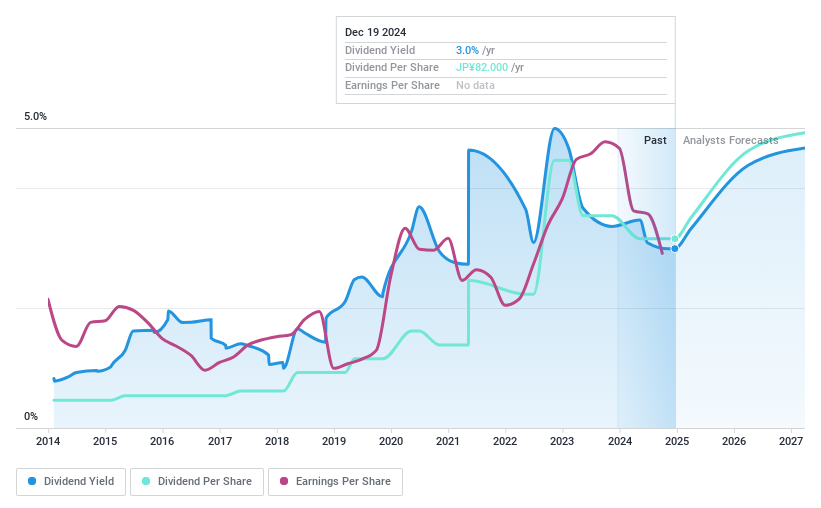

配当利回り:3

帝国電機製作所の配当利回りは3%である。帝国電機製作所の配当利回りは3%と、日本の上位25%と比較すると相対的に低く、配当の歴史は過去10年間不安定であった。しかし、配当性向はそれぞれ62.3%、59.2%で、配当は利益とキャッシュフローで十分にカバーされている。最近の総額24.8億円の自社株買いは、利益率が変動し、22.5%の利益成長が予想される中、資本効率の改善を通じて株主価値を高めることへのコミットメントを示している。

次のステップ

- ここで、1869のトップ配当銘柄の全在庫をナビゲートする。

- すでにこれらの銘柄に投資されていますか?シンプリーウォールストリートでポートフォリオを設定することで、紆余曲折を常に把握することができます。

- Simply Wall Stは長期株式投資家のためにデザインされた画期的なアプリで、無料で世界中のあらゆる市場をカバーしています。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Teikoku Electric Mfg.Co.Ltd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.