ポジティブなセンチメントと地政学的動向に牽引され、世界市場が記録的な高値を更新し続ける中、投資家は、経済状況が変動する中で安定したリターンを確保することにますます重点を置くようになっている。このような環境において、配当株は、不確実な時代における安定性を提供すると同時に、安定した収入源を提供する可能性があることから、特に魅力的な銘柄となっている。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 椿本チエイン (TSE:6371) | 4.23% | ★★★★★★ |

| 株式会社 学究社 (東証:9769) | 4.70% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.61% | ★★★★★★ |

| 大和工業 (東証:5444) | 3.88% | ★★★★★★ |

| 広西柳耀集団 (SHSE:603368) | 3.23% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 6.64% | ★★★★★★ |

| 中国南方出版メディアグループ (SHSE:601098) | 4.34% | ★★★★★★ |

| ファルコ・ホールディングス (TSE:4671) | 6.89% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.38% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.91% | ★★★★★★ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから1964銘柄の全リストを見ることができる。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

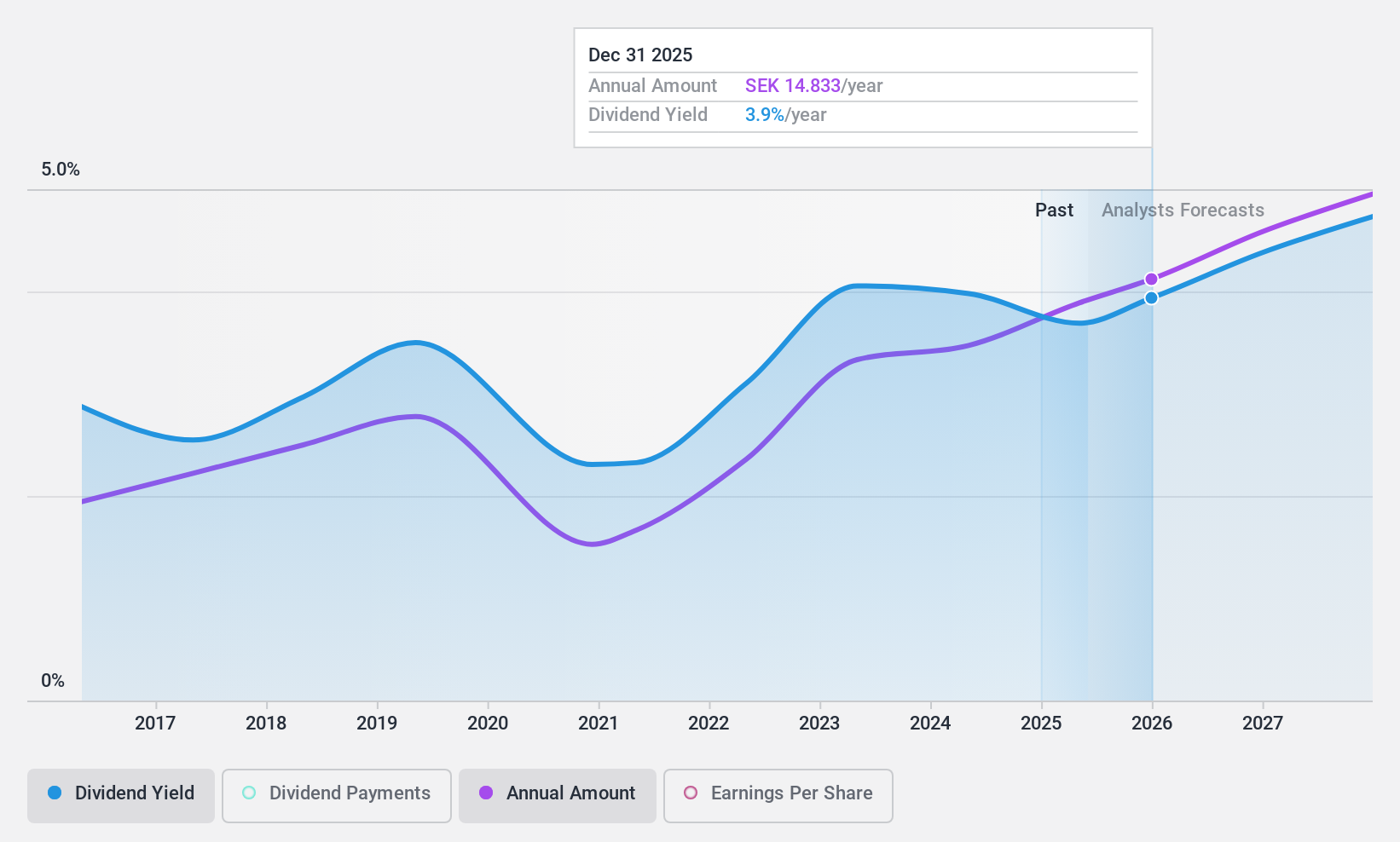

ルーミス (OM:LOOMIS)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ルーミスAB(publish)は、現金やその他の貴重品の流通、支払い、取り扱い、保管、リサイクルのためのソリューションを提供しており、時価総額は約235億8000万クローネ。

事業内容ルーミスABの収益セグメントには、ルーミス・ペイから0.9億クローネ、欧州およびラテンアメリカから144.9億クローネ、米国から154.8億クローネが含まれる。

配当利回り:3.7

ルーミスの配当プロフィールはまちまちだ。同社の配当は、配当性向56.8%、現金配当性向20.8%と、利益とキャッシュフローで十分にカバーされているが、配当の歴史は過去10年間不安定で、信頼性に欠けることを示している。最近の業績は、第3四半期の純利益が前年同期の421百万クローネから481百万クローネに増加するなど、着実な収益の伸びを示しており、過去のボラティリティの懸念にもかかわらず、将来の配当の可能性を裏付けている。

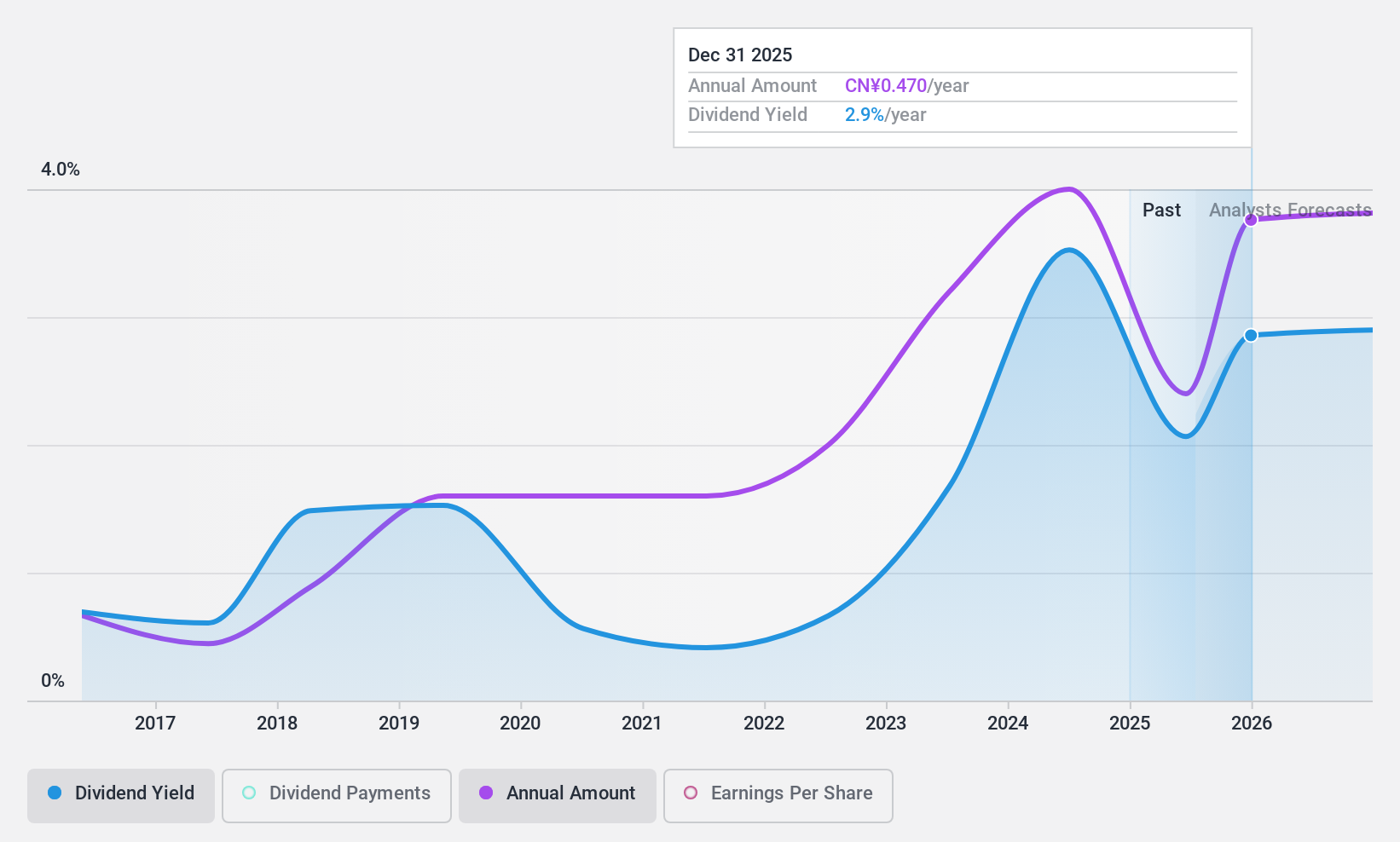

浙江九州製薬 (SHSE:603456)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要概要:浙江九州製薬有限公司は、中国国内および国際的な医薬品原薬および中間体の製造・販売に従事しており、時価総額は134.2億人民元である。

事業内容浙江九州製薬有限公司は、主に国内外での医薬品原薬・中間体の製造・販売により収益をあげている。

配当利回り:3.4

浙江九州製薬の配当プロフィールは、複雑なシグナルを示している。同社の配当利回りは3.35%と中国でも上位25%に入る競争力のあるものだが、過去10年間の配当は不安定で信頼性に欠け、毎年大幅に低下している。配当性向は64.6%と妥当な水準にあるものの、配当金はフリー・キャッシュ・フローで十分にカバーされておらず、2024年9月期までの9ヵ月間の収益と収入が減少する中、持続可能性への懸念が高まっている。

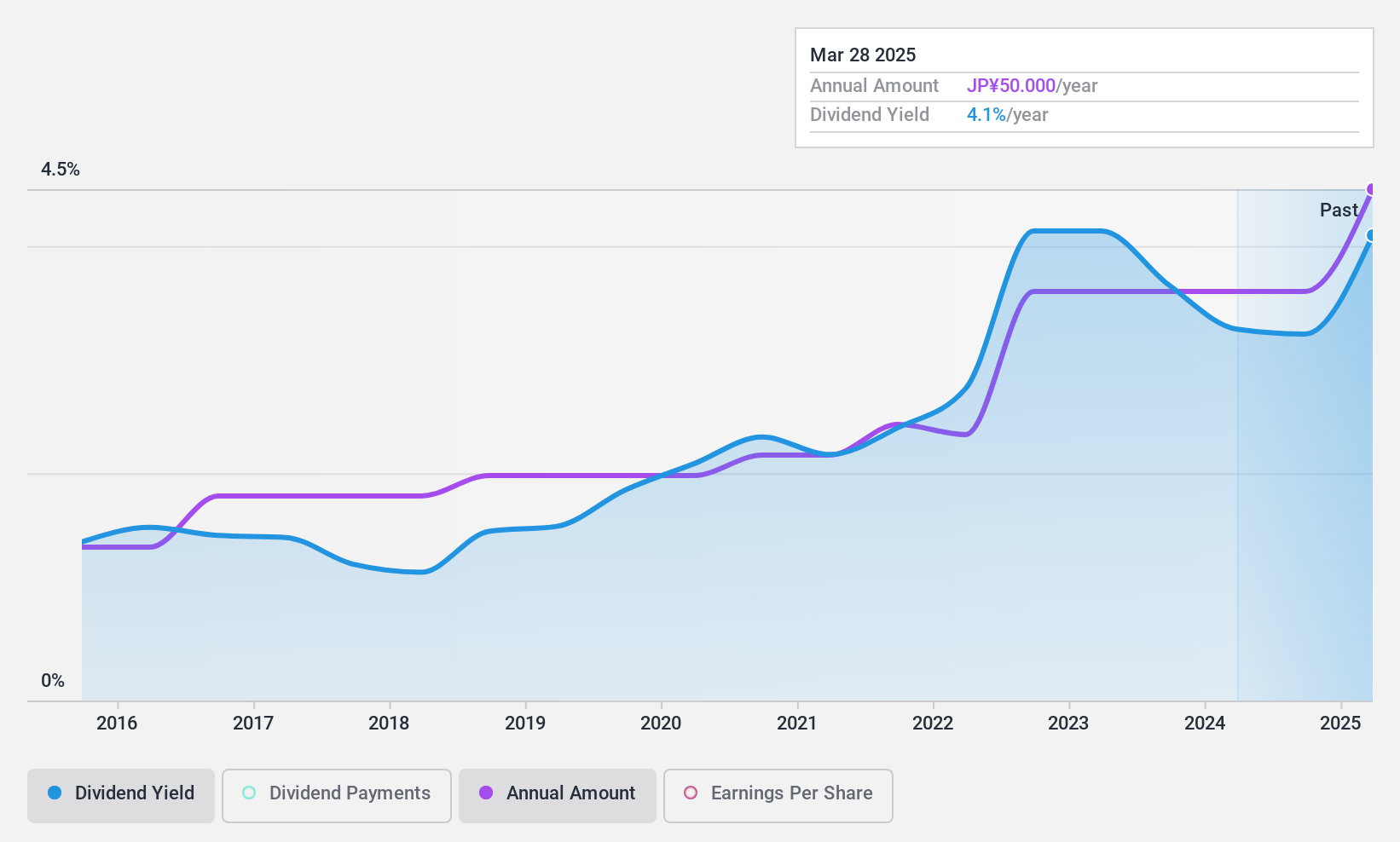

日本パーカライジング (TSE:4095)

シンプリー・ウォール・ストリート配当評価★★★★★★

概要日本パーカライジング株式会社は、国内外で表面処理薬品を製造・供給しており、時価総額は1,507億5,000万円である。

事業内容日本パーカライジングの売上高は、主に化学品事業が583.9億円、加工事業が472.8億円、装置事業が227.9億円。

配当利回り:3.9

日本パーカライジングの配当利回りは3.91%で、日本の配当性向の上位25%に入る。配当性向は17.6%と低く、キャッシュフローカバレッジは60.7%と妥当である。また、株価収益率(PER)は11.4倍で、市場平均と比較して割安感がある。

主なポイント

- 1964年の配当金トップ銘柄の全ラインナップをご覧ください。

- これらの企業の株主ですか?Simply Wall Stにポートフォリオを追加して、重要な株価動向に関するタイムリーなアラートを受け取ることで、不意打ちを食らうことがないようにしましょう。

- 世界市場の洞察を無料で提供する包括的なアプリ、Simply Wall Stで投資の可能性を最大化しましょう。

代替機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zhejiang Jiuzhou Pharmaceutical が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.