世界市場が変動する経済指標に対応する中、スウェーデンの証券取引所は、配当株を通じて安定とリターンを求める投資家の注目の的であり続けている。こうした中、特に慎重な楽観論と戦略的な投資選択がバランスを保っている市場環境では、好業績配当銘柄の特徴を理解することが極めて重要になる。

スウェーデンの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| ベトソン (OM:BETS B) | 5.61% | ★★★★★☆ |

| ルーミス (OM:LOOMIS) | 4.50% | ★★★★★☆ |

| ノルデア銀行 (OM:NDA SE) | 8.74% | ★★★★★☆ |

| ジンジーノ (OM:ZZ B) | 3.77% | ★★★★★☆ |

| ドゥニ (OM:DUNI) | 4.89% | ★★★★★☆ |

| ヘクスポール (OM:HPOL B) | 3.38% | ★★★★★☆ |

| スカンジナビア・エンスキルダ・バンケン (OM:SEB A) | 5.31% | ★★★★★☆ |

| アクスフード (OM:AXFO) | 3.26% | ★★★★★☆ |

| アバンザ・バンク・ホールディング (OM:AZA) | 4.70% | ★★★★★☆ |

| ビリア (OM:BILI A) | 4.37% | ★★★★☆☆ |

ここをクリックすると、当社のTop Swedish Dividend Stocks screenerから21銘柄の全リストをご覧いただけます。

当社の専門スクリーナーから珠玉の銘柄を発掘しよう。

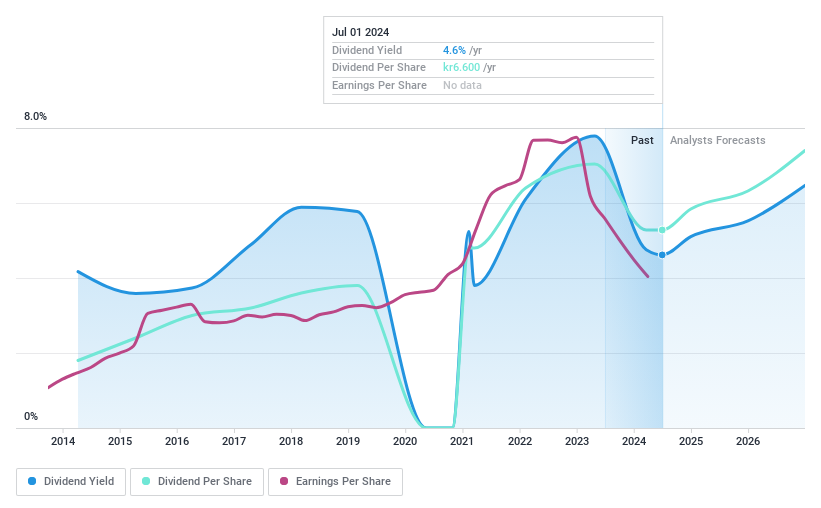

ビリア (OM:BILI A)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ビリアAB(パブリック)は、スウェーデン、ノルウェー、ルクセンブルグ、ベルギーで事業を展開する、自動車所有のためのフルサービス・サプライヤーで、時価総額は138億9000万クローネ。

事業内容ビリアABは、主に自動車販売とサービスを通じて収益をあげており、自動車(スウェーデン)から192億8,000万クローネ、自動車(ノルウェー)から71億6,000万クローネ、自動車(西欧)から36億1,000万クローネ、さらにサービス(スウェーデン)から61億6,000万クローネ、サービス(ノルウェー)から21億6,000万クローネの収益がある。

配当利回り:4.4

ビリアが最近発表した6.60スウェーデンクローネの配当(4回に分けて支払い)は、前年度から純利益と売上高がそれぞれ156百万クローネと93.7億クローネ減少する中、慎重なアプローチを反映している。配当利回りは4.37%とトップクラスの水準にあるものの、配当は利益とフリー・キャッシュ・フローに支えられておらず、キャッシュ・ペイアウト・レシオは518.9%と高い。ボルボ・カー・スウェーデンとの提携は顧客体験を強化するかもしれないが、財務上の圧力や配当の持続可能性に関する懸念を直接緩和するものではない。

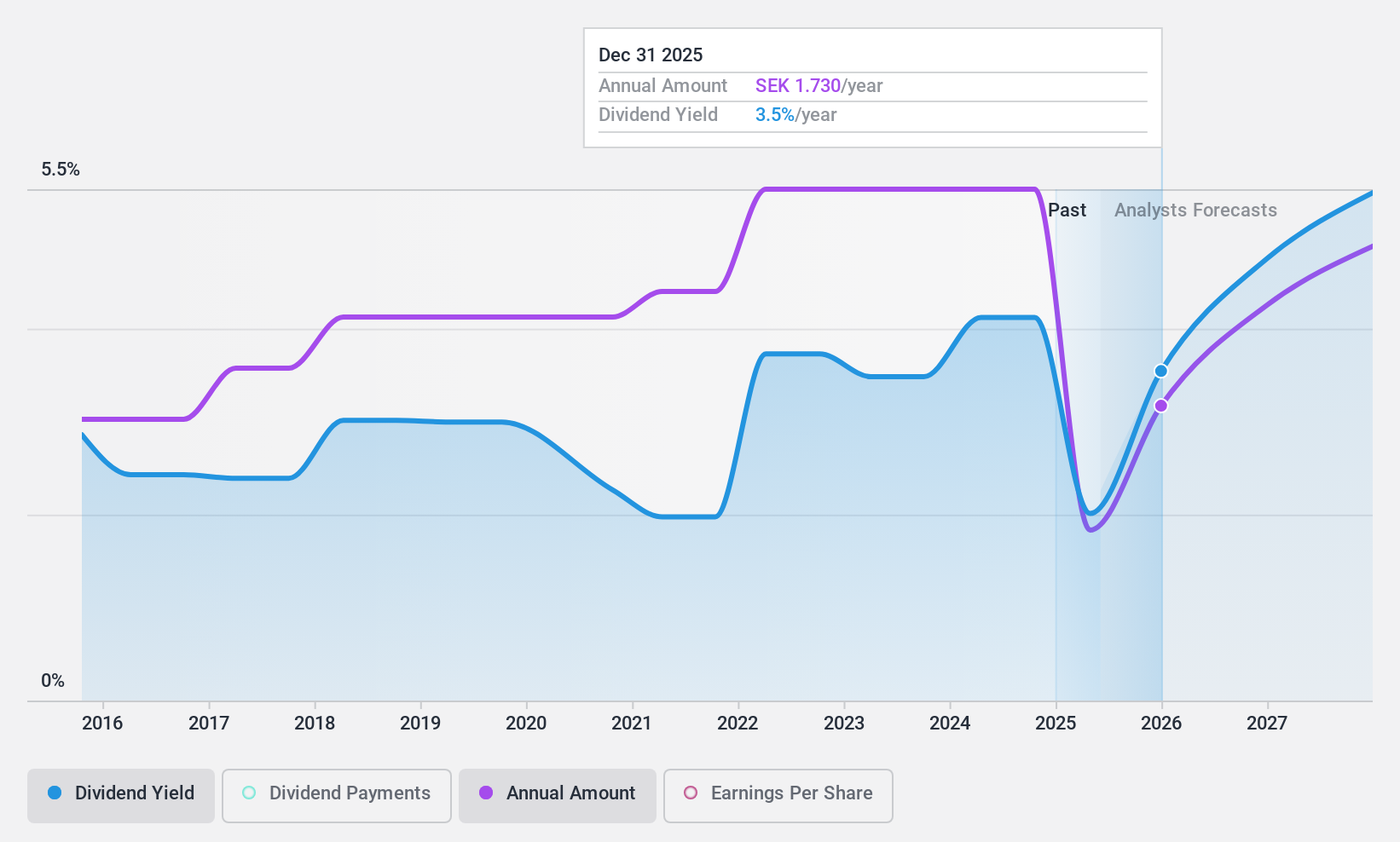

ハスクバーナ (OM:HUSQ B)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ハスクバーナAB(publish)は、屋外用動力製品、散水製品、芝生ケア機器の製造・販売を専門とし、時価総額は約516億2000万クローネ。

事業内容ハスクバーナABの収益は、主に3つのセグメントから生み出されている:ガーデナが130億6,000万クローネ、ハスクバーナ・コンストラクションが82億3,000万クローネ、ハスクバーナ・フォレスト&ガーデンが293億8,000万クローネ。

配当利回り:3.3

ハスクバーナは、最近リバプールFCとパートナーシップを結んだことで、世界的なブランド認知度が高まり、長期的な財務の健全性と配当の魅力に影響を与える可能性がある。しかし、1株当たり3.00スウェーデンクローネの現 在の配当は、利益やキャッシュフローに十分に支えられてお らず、配当性向は92.8%と高く、現金配当性向は58.6%であ る。過去10年間の信頼できる配当の歴史にもかかわらず、こうした財務上の圧力と3.32%という控えめな利回りを考えると、持続可能性には疑問が残る。

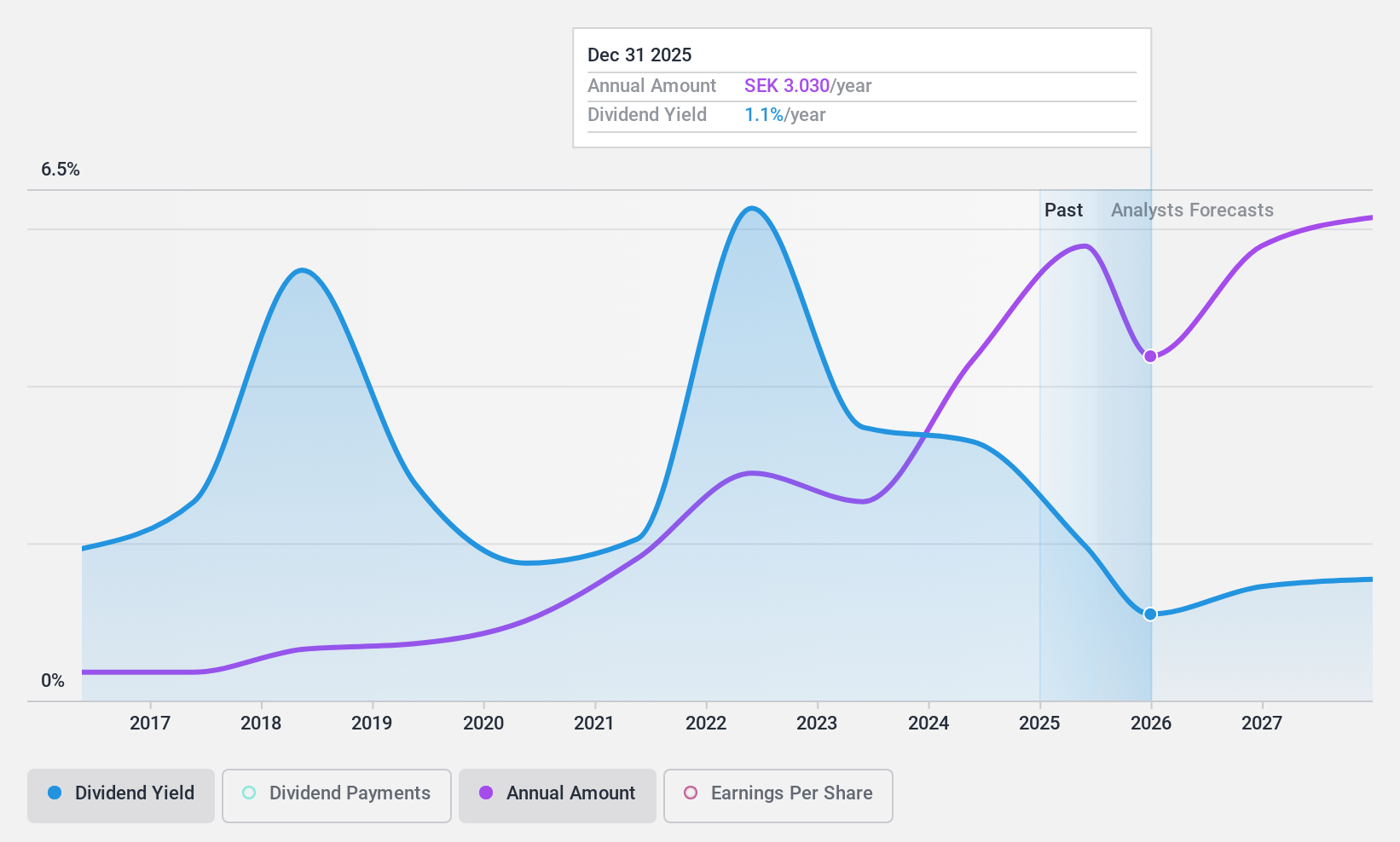

ジンジーノ (OM:ZZ B)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要スウェーデンに本社を置く直販会社 Zinzino AB (publ)は、栄養補助食品とスキンケア製品をグローバルに提供しており、時価総額は約27億3,000万スウェーデンクローネである。

事業内容Zinzino ABは、主に2つのセグメントを通じて収益をあげている:1億6,120万クローネを計上したFaunと、1億7,372万クローネを計上したZinzino(VMA Lifeを含む)である。

配当利回り:3.8

Zinzinoは、3.77%の安定した配当利回りを提供しており、スウェーデンの配当支払額上位企業をわずかに下回っている。59.9%という妥当な配当性向と同様のキャッシュ・フ ロー・カバレッジに支えられ、過去10年間一貫した配当成長を維 持しており、持続可能性が確保されている。推定公正価値に対して大幅なディスカウントで取引されているにもかかわらず、その利回りは市場の主要企業と比較して魅力に乏しいままである。最近のセルビアへの進出、米国とアジアでの戦略的買収は、積極的な成長戦略を強調するもので、将来の収益源を強化し、継続的な配当コミットメントを支える可能性がある。

優位に立つ

- ここをクリックして、21社のスウェーデン配当金トップ銘柄リストを詳しくご覧ください。

- すでにこれらの銘柄に投資されていますか?シンプリー・ウォールストリートでポートフォリオを設定することで、紆余曲折を常に把握することができます。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。すべての投資家に国際市場に関する深い知識を無料で提供します。

他の可能性に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

If you're looking to trade Husqvarna, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Husqvarna が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.