トランプ政権の新たな政策に世界市場が反応し、潜在的な貿易取引やAI投資を楽観視する中で米国株が史上最高値を更新する中、投資家はポートフォリオを強化する機会を注視している。このようなダイナミックな環境において、配当株は収益を得るための信頼できる選択肢として際立っており、市場が変動する中でも安定性と潜在的な成長性を提供している。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 椿本チエイン (東証:6371) | 4.18% | ★★★★★★ |

| 五聯益賓股份有限公司 (SZSE:000858) | 4.05% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.46% | ★★★★★★ |

| パドマオイル (DSE:PADMAOIL) | 7.45% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.37% | ★★★★★★ |

| 中国南方出版メディア集団 (SHSE:601098) | 4.01% | ★★★★★★ |

| 広西六耀集団 (SHSE:603368) | 3.41% | ★★★★★★ |

| ファルコ・ホールディングス (TSE:4671) | 6.53% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.46% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.96% | ★★★★★★ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから1938銘柄の全リストを見ることができる。

私たちのスクリーナー・ツールからベスト・ピックをいくつかチェックしよう。

オラスコム・コンストラクション (DIFX:OC)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要オラスコム・コンストラクションPLCは、米国、中東、アフリカ、中央アジアでインフラ、産業、ハイエンド商業プロジェクトを請け負うエンジニアリング・建設請負業者で、時価総額は5億7878万ドル。

事業内容オラスコム・コンストラクションPLCは、主に17億8,000万ドルを占める米国内のプロジェクトと15億4,000万ドルを占める中東・北アフリカ地域のプロジェクトから収益をあげている。

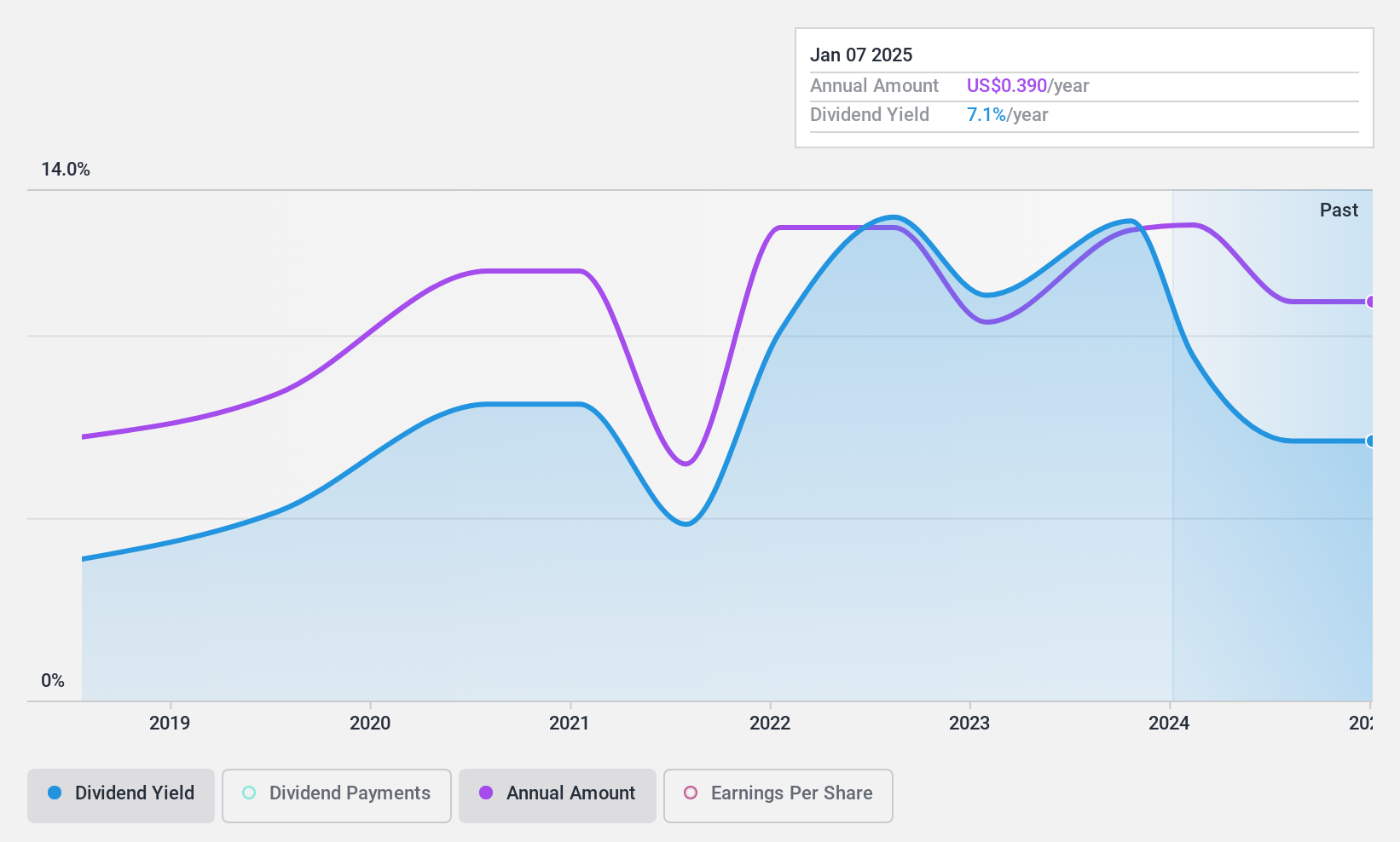

配当利回り:7.4

オラスコム・コンストラクションの配当は、利益とキャッシュフローの両方で十分にカバーされており、配当性向はそれぞれ16.9%と8.7%である。過去7年間の配当の歴史は不安定であったが、現在の配当利回りはAE市場の上位25%に入る。最近の業績は緩やかな成長を示しており、第3四半期の純利益は昨年の1,610万米ドルから2,160万米ドルに上昇し、歴史的な不安定さにもかかわらず、配当の持続可能性を裏付けている。

- この配当レポートで、Orascom Construction株の分析に関する包括的な洞察をご覧ください。

- 当社の評価レポートは、Orascom Constructionが過小評価されている可能性があることを示している。

アテア (OB:ATEA)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Atea ASAは、北欧諸国およびバルト地域の企業や公共部門にITインフラや関連ソリューションを提供しており、時価総額は155.8億ノルウェークローネ。

事業内容Atea ASAの収益セグメントは、ノルウェーから82.8億ノルウェークローネ、スウェーデンから124.4億ノルウェークローネ、デンマークから73.7億ノルウェークローネ、フィンランドから36.2億ノルウェークローネ、バルト地域から17.6億ノルウェークローネであり、さらにグループ・シェアード・サービスから92.0億ノルウェークローネが寄与している。

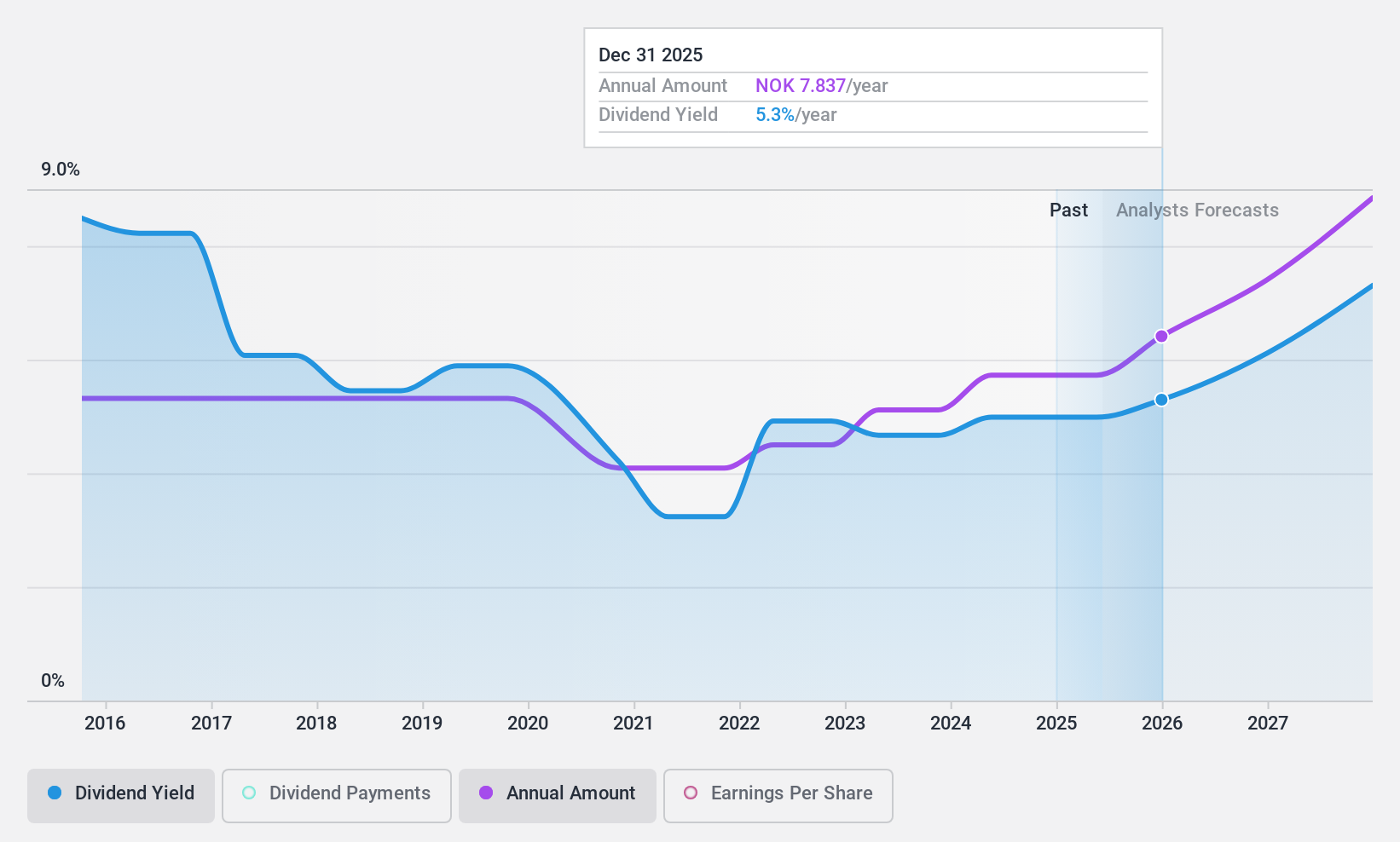

配当利回り:4.9

アテアの配当金は過去10年間着実に増加しており、信頼性と安定性を示している。しかし、101.2%という高い配当性向により、配当金は収益で十分にカバーされておらず、69.6%の現金配当性向というキャッシュフローに支えられているにもかかわらず、持続可能性への懸念が高まっている。現在の利回りは4.9%でノルウェーのトップクラスを下回っており、株価は推定公正価値に対して大幅なディスカウントで取引されている。

フジ (東証:8860)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要フジ・コーポレーション株式会社は、日本で戸建住宅およびマンションの設計、施工、販売を行う、時価総額276億4,000万円の企業である。

事業内容建設関連事業(27.1億円)、住宅流通事業(232.0億円)、土地有効活用事業(347.0億円)、分譲住宅事業(402.5億円)、賃貸管理事業(294.4億円)。

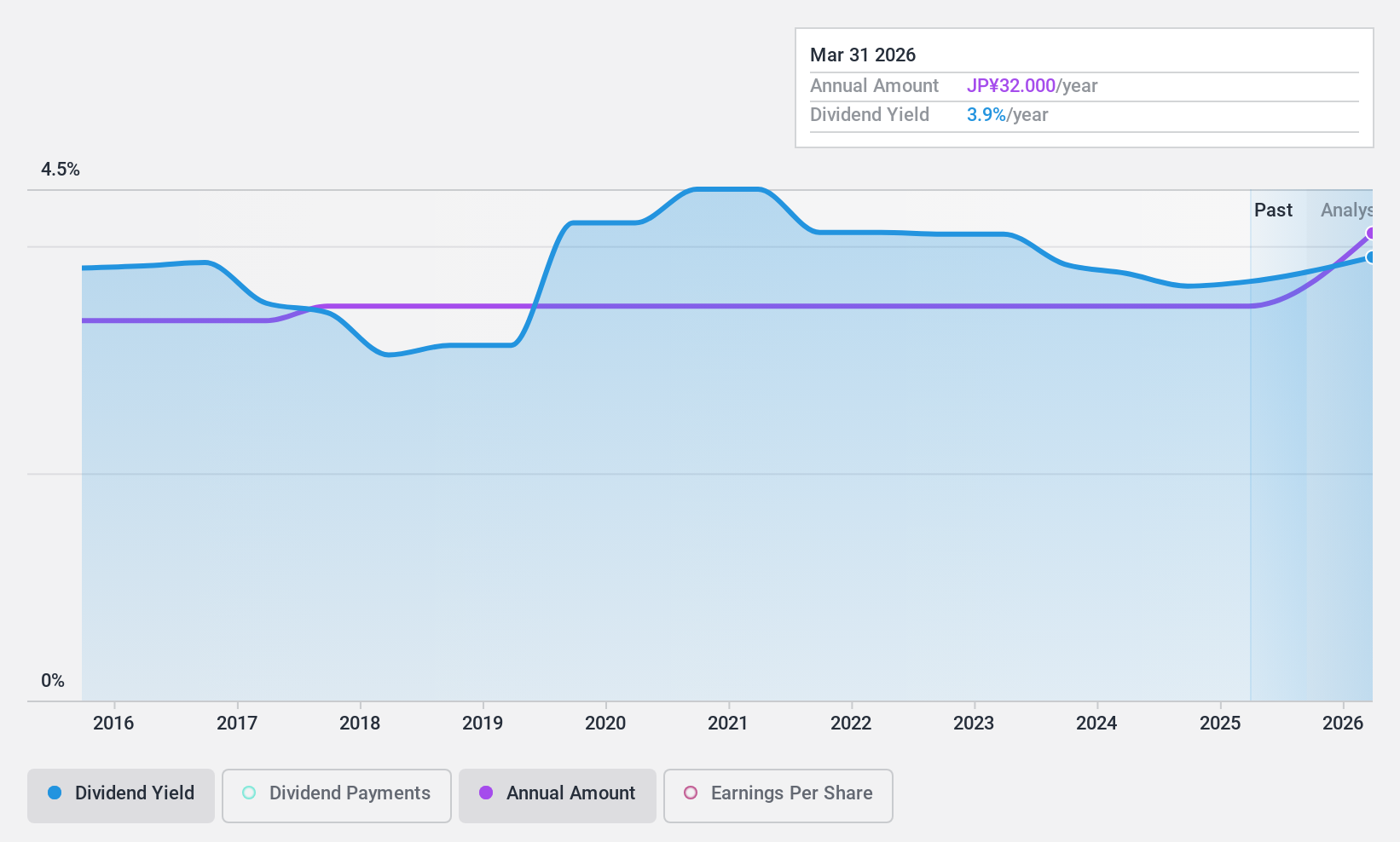

配当利回り:3.5

富士火災の配当は過去10年間、一貫して増配を続けており、信頼性が高く安定している。配当性向は17.7%と低く、利益によるカバレッジを示すものの、配当はフリー・キャッシュ・フローに支えられておらず、持続可能性への懸念がある。配当利回りは3.54%と、日本のトップクラスを下回っている。最近の総額2億6,914万円の自社株買いは、柔軟な資本政策を示唆しているが、配当の持続可能性に影響を与えるキャッシュフローの課題に直接対処するものではない。

- ここをクリックして、当社の完全な配当分析レポートにアクセスし、富士のダイナミクスを理解してください。

- 当社の包括的なバリュエーションレポートは、富士フイルムが財務内容から正当化されるよりも高い価格で評価されている可能性を提起している。

まとめ

- 1938年の配当金トップ銘柄の完全カタログはこちらから。

- これらの企業に分散投資していますか?Simply Wall Stのポートフォリオの力を活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- グローバル市場の洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

If you're looking to trade Orascom Construction, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Orascom Construction が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.