Advertisement

世界市場が変化する経済指標に対応する中、ユーロネクスト・アムステルダムは、配当株を通じて安定したリターンを求める投資家にとってユニークな環境を提供している。利回りが最大5%に達するこれらの高利回り銘柄は、最近の主要国経済の好転を受けて慎重な楽観論が優勢な現在の環境において、特に魅力的な選択肢となる可能性がある。 このような状況において、優良な配当銘柄は通常、魅力的な利回りだけでなく、安定性と配当の信頼性も提供しており、市場環境が変動する中で特に評価される資質である。

オランダの配当株トップ5

| 銘柄名 | 配当利回り | 配当評価 |

| アコモ (ENXTAM:ACOMO) | 6.50% | ★★★★★☆ |

| ABNアムロ銀行 (ENXTAM:ABN) | 9.45% | ★★★★☆☆ |

| シグニファイ (ENXTAM:LIGHT) | 6.39% | ★★★★☆☆ |

| ランスタッド (ENXTAM:RAND) | 5.08% | ★★★★☆☆ |

| コニンクライクKPN (ENXTAM:KPN) | 4.05% | ★★★★☆☆ |

| コニンクライク・ハイマンス (ENXTAM:HEIJM) | 3.71% | ★★★★☆☆ |

ここをクリックすると、ユーロネクスト・アムステルダム配当株スクリーニングの6銘柄の全リストをご覧いただけます。

スクリーナーの結果から、いくつかの傑出した選択肢を探ってみよう。

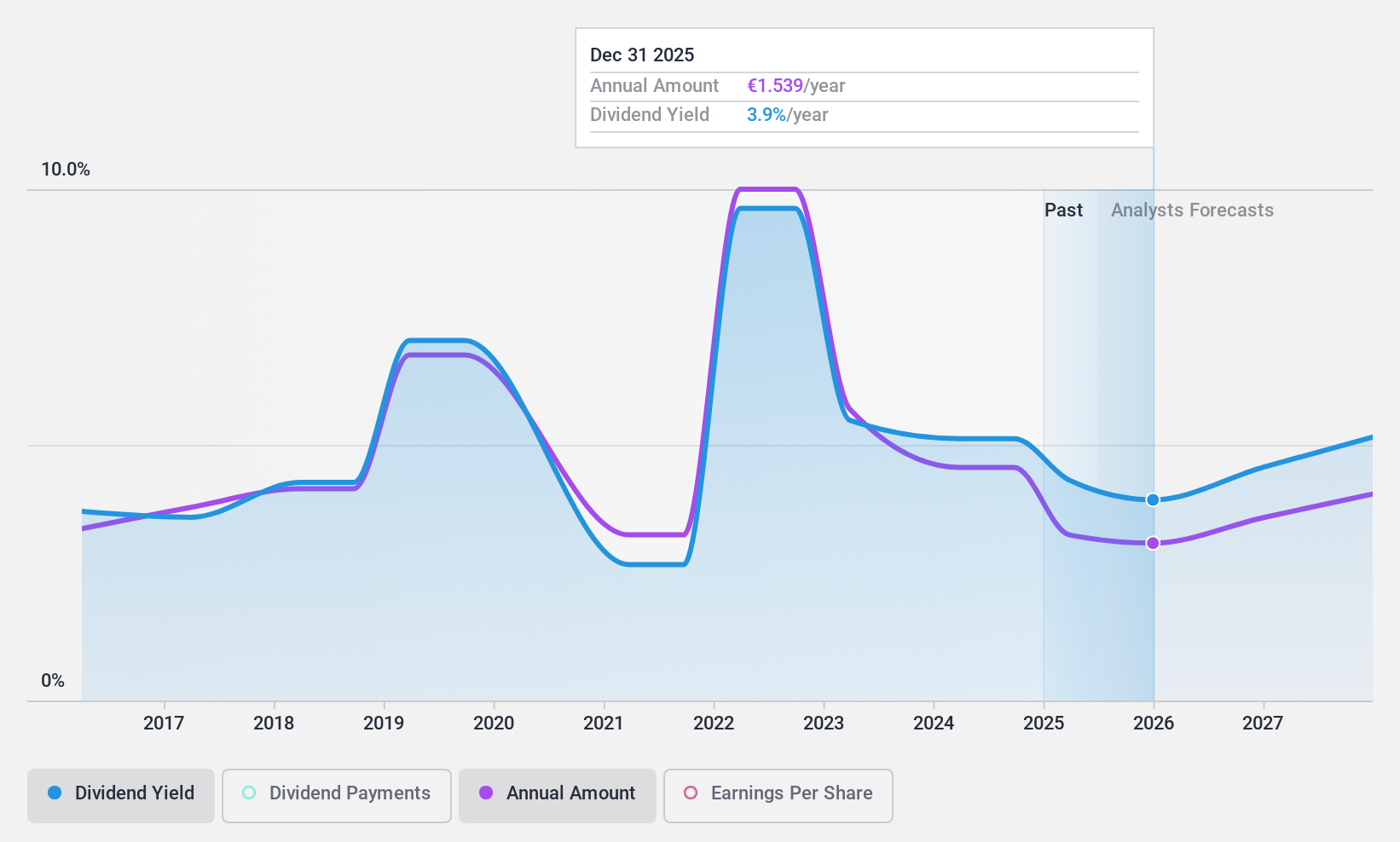

Koninklijke Heijmans (ENXTAM:HEIJM)

Simply Wall St配当評価:★★★★☆☆

概要Koninklijke Heijmans N.V.は、国内外で不動産開発、建設、インフラ・プロジェクトに携わるオランダ企業で、時価総額は約6億4,382万ユーロ。

事業内容Koninklijke Heijmans N.V.は、Real Estate(4億1179万ユーロ)、Van Wanrooij(1億2476万ユーロ)、Infrastructure Works(8億0300万ユーロ)、Construction & Technology(10億8000万ユーロ)など、様々なセグメントを通じて収益を上げている。

配当利回り:3.7

Koninklijke Heijmansは複雑な配当プロフィールを示している。同社の配当は、配当性向37.1%、キャッシュフロー59%と利益で十分にカバーされており、配当維持の財務的安定性を示しているが、配当実績は過去10年間大きく変動しており不安定である。さらに、ハイマンスの株価収益率は10.8ユーロで、オランダ市場平均の16.3ユーロを大きく下回っており、配当利回りは3.71%とオランダの上位配当企業の5.48%に比べ低いものの、潜在的な価値があることを示唆している。

- ここをクリックすると、当社の詳細な配当分析レポートでKoninklijke Heijmansのニュアンスをご覧いただけます。

- 当社のバリュエーションレポートによると、Koninklijke Heijmansの株価は割高である可能性があります。

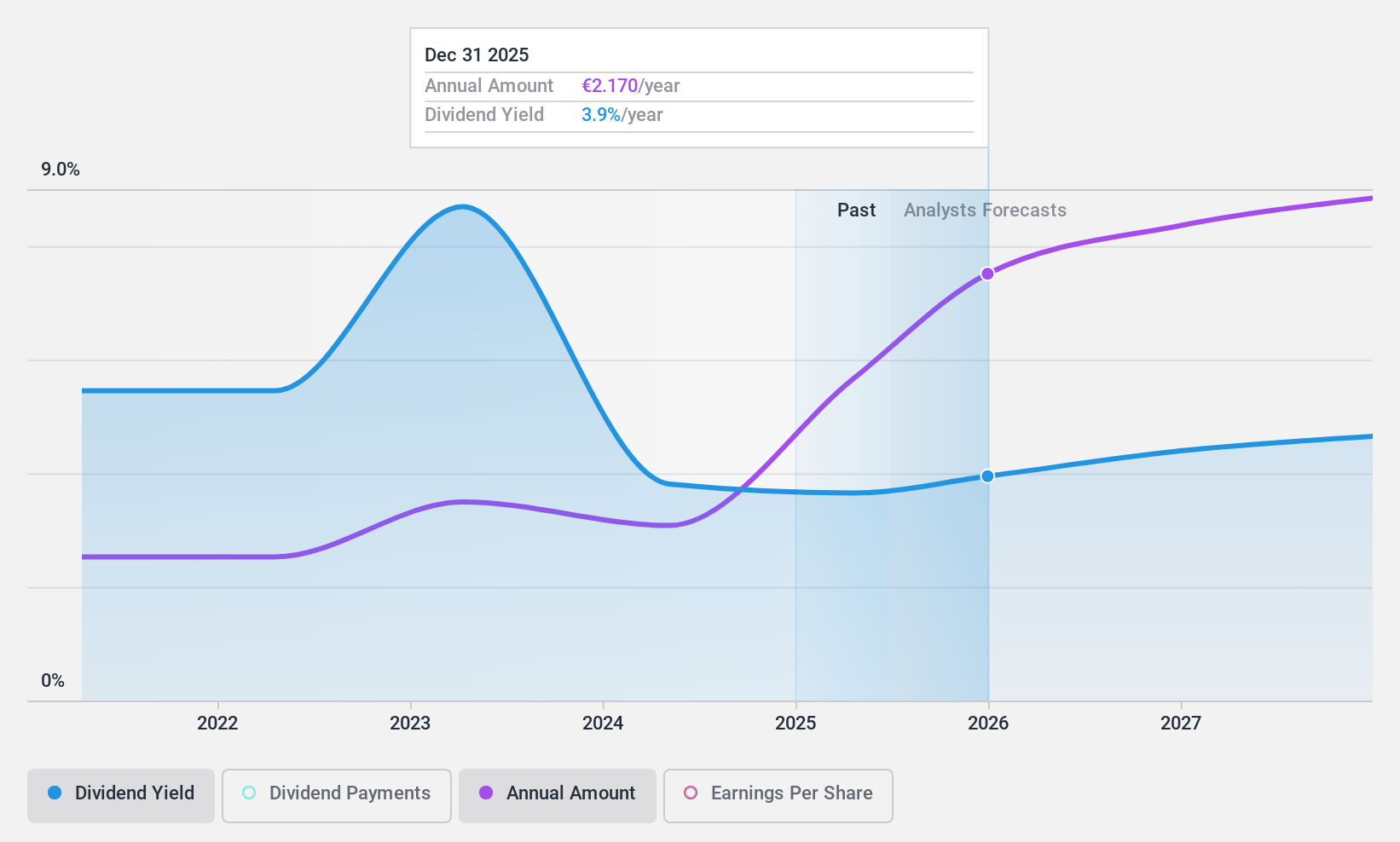

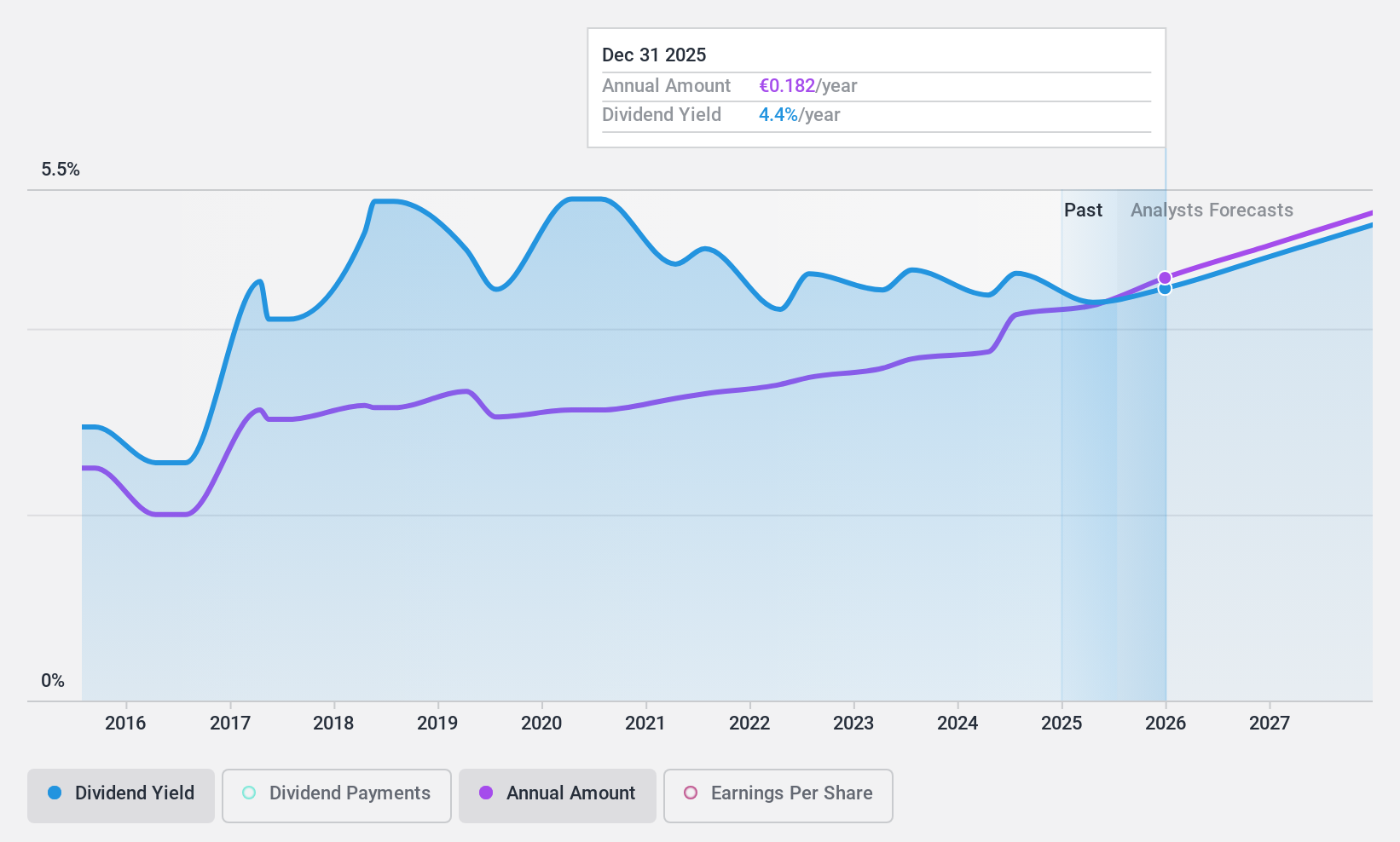

コニンクライクKPN (ENXTAM:KPN)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Koninklijke KPN N.V.は、オランダで電気通信および情報技術サービスプロバイダーとして事業を展開しており、時価総額は約145億5000万ユーロです。

事業内容Koninklijke KPN N.V.は、主に3つのセグメントを通じて収益を上げている:ビジネス(18.4億ユーロ)、コンシューマー(29.3億ユーロ)、ホールセール(7.0億ユーロ)。

配当利回り:4.1

Koninklijke KPNは、過去10年間の不安定な配当の歴史にもかかわらず、利益とキャッシュフローを通じて合理的なセーフガードを示し、78.4%の配当性向と59.6%の現金配当性向でカバード配当を維持している。最近の戦略的な動きとしては、5,840万ユーロで重要な5G周波数帯を取得し、ABPとTowerCoを設立して将来の需要に不可欠なインフラ能力を強化することなどがあり、NOVEC/OTCの株主には約1億2,000万ユーロの前払金が支払われた。現在の配当利回りは4.05%で、オランダ市場の上位4分の1の5.48%を下回っているが、これらのイニシアチブは、高水準の負債の中で、長期的な経営の柔軟性とネットワークの最適化を強化することを目的としている。

ランスタッド (ENXTAM:RAND)

Simply Wall St 配当評価:★★★★☆☆

概要ランスタッドN.V.は、さまざまな仕事と人材サービスを提供しており、時価総額は約79億6000万ユーロです。

事業内容残念ながら、ランスタッド・N.V.の収益セグメントに関する具体的な数値や説明が記載されていないため、この点については要約できない。

配当利回り:5.1

ランスタッドは、10年間の配当履歴にボラティリティが見られるものの、45.9%のキャッシュ・ペイアウト・レシオと、配当がキャッシュ・フローによって十分に支えられていることを示唆する混合配当プロフィールを示している。配当性向は73.4%で、配当は利益でカバーされている。第1四半期の売上高は前年同期の65億2,000万ユーロから59億4,000万ユーロに、純利益は1億5,400万ユーロから8,800万ユーロに減少した。さらに、同社の配当利回りは5.08%で、オランダ市場の上位4分の1(5.48%)に後れを取っている。

- ランスタッドのダイナミクスを理解するために、ここをクリックして、当社の完全な配当分析レポートにアクセスしてください。

- 当社の包括的なバリュエーション・レポートは、ランスタッドの価格が、その財務内容によって正当化される可能性よりも低く設定されている可能性を提起している。

次のステップ

- ユーロネクスト・アムステルダム配当金上位6銘柄の全在庫をご覧ください。

- これらの企業の株式をお持ちですか?あなたの持ち株をSimply Wall Stのポートフォリオに統合して、通知と詳細な株式レポートを入手しましょう。

- グローバルな市場洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Koninklijke KPN が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてENXTAM:KPN

Advertisement