Advertisement

投資家としてリスクを考えるには、負債よりもボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 重要なのは、アクシアタ・グループ・ベルハド(KLSE:AXIATA)が負債を抱えていることだ。 しかし、この負債は株主にとって懸念材料だろうか?

来年6%以上の配当利回りが予想される米国株21銘柄を見つけた。無料で全リストをご覧ください。

負債はいつ危険なのか?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できなくなったとき、負債やその他の負債はビジネスにとって危険なものとなる。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然としてコストのかかる)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

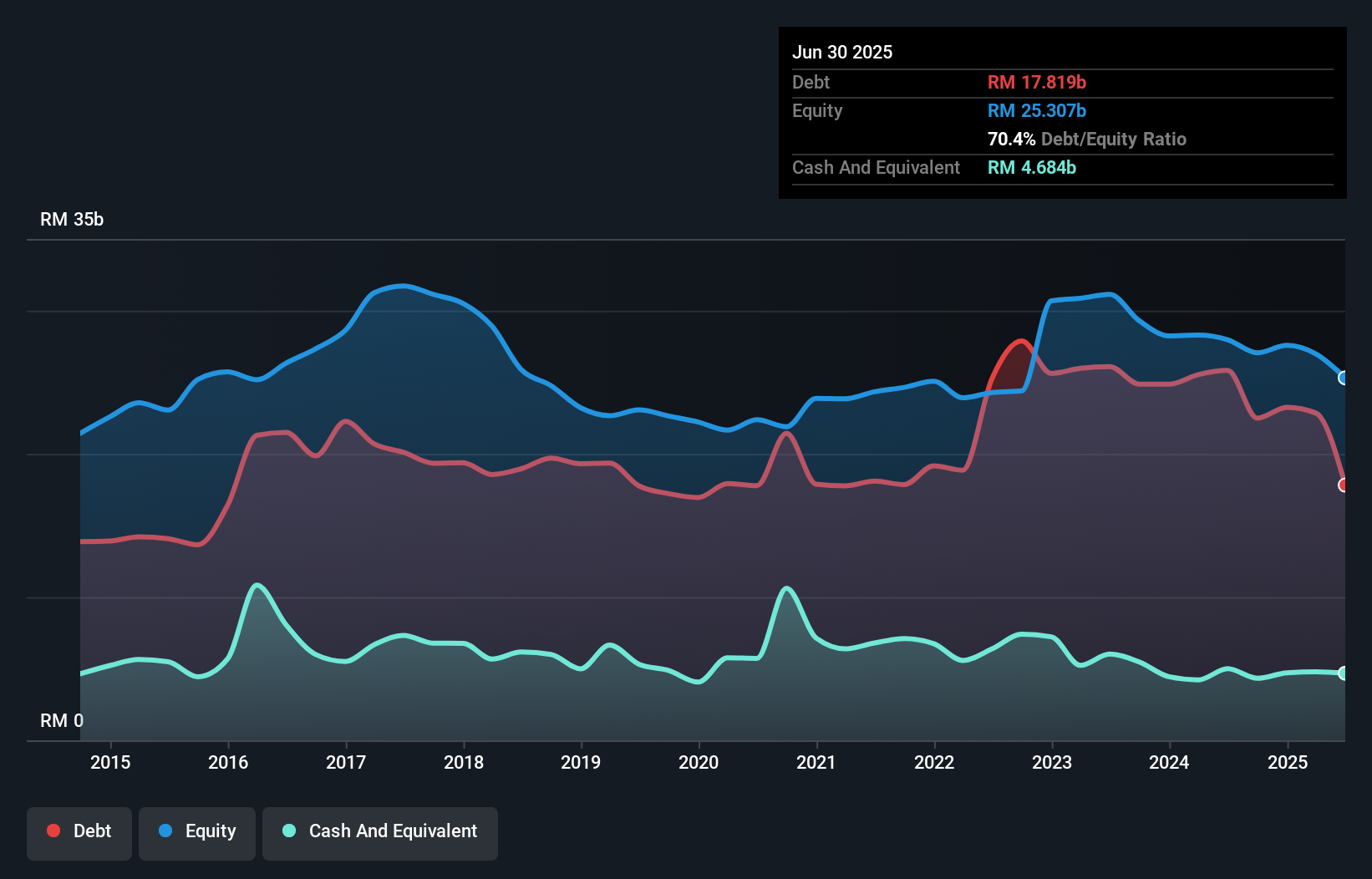

Axiata Group Berhadの負債は?

下の図をクリックすると過去の数字が見れますが、2025年6月のAxiata Group Berhadの負債は178億リンギで、1年前の258億リンギから減少しています。 しかし、現金は46.8億リンギットあり、純負債は131億リンギットである。

Axiata Group Berhadのバランスシートの強さは?

最新の貸借対照表データを拡大すると、Axiata Group Berhadは12ヶ月以内に142億リンギットの負債、それ以降に137億リンギットの負債を抱えることがわかる。 これらの債務を相殺するために、同社は46.8億リンギットの現金と43.5億リンギットの債権を保有している。 つまり、負債が現金と(短期)債権の合計を189億リンギ上回っている。

この赤字は時価総額242億リンギットに比してかなり大きいため、株主はアクシアタ・グループ・ベルハドの負債の使途を注視する必要があることを示唆している。 このことは、同社がバランスシートの補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定します。 この手法の利点は、負債の絶対額(EBITDAに対する純負債額)と、その負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮に入れることである。

Axiata Group BerhadのEBITDAに対する負債比率は1.5と非常に低いため、昨年のEBITが支払利息の2.1倍しかなく、インタレスト・カバレッジが弱いのは奇妙である。 いずれにせよ、負債水準が些細なものでないことは明らかだ。 重要なのは、アクシアタ・グループ・ベルハドは過去12ヶ月間でEBITを62%伸ばしており、その成長によって負債を処理しやすくなっていることだ。 負債水準を分析する場合、バランスシートは明らかにスタート地点である。 しかし、Axiata Group Berhadが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 専門家がどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 直近の3年間を見ると、アクシアタ・グループのフリー・キャッシュ・フローはEBITの29%で、これは予想よりも低い。 このようなキャッシュ転換の弱さは、負債を処理することをより困難にする。

当社の見解

Axiata Group BerhadのEBITで支払利息をカバーする能力も、負債総額の水準も、さらなる負債を引き受ける能力を確信させるものではない。 しかし、EBITの成長率は全く異なる物語であり、ある程度の回復力を示唆している。 前述のデータを総合的に勘案すると、アクシアタ・グループ・ベルハドの負債は少々リスキーである。 すべてのリスクが悪いわけではなく、報われれば株価のリターンを押し上げることができるが、この負債リスクは心に留めておく価値がある。 負債を分析する際、バランスシートが注目すべき分野であることは明らかだ。 しかし最終的には、どの企業も貸借対照表以外に存在するリスクを含みうる。 例えば、私たちは Axiata Group Berhadの注意すべき2つの警告サイン(1つは無視できない )を特定した。

結局のところ、純有利子負債から解放された企業に注目した方が良い場合が多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Axiata Group Berhad が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてKLSE:AXIATA

Advertisement