Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーの李璐はかつて、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 だから、ある銘柄のリスクがどの程度かを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 他の多くの企業と同様、Samaiden Group Berhad(KLSE:SAMAIDEN)は負債を利用している。 しかし、株主は負債の使用を心配すべきなのだろうか?

来年6%以上の配当利回りが予想される米国株21銘柄を見つけた。無料で全リストを見る。

借金はいつ危険か?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債は企業にとって危険となる。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができない。 しかし、より頻繁に発生する(それでもコストがかかる)のは、会社がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合にも悪影響は生じない。 企業の負債レベルを検討する際の最初のステップは、現金と負債を合わせて検討することである。

Samaiden Group Berhadの負債は?

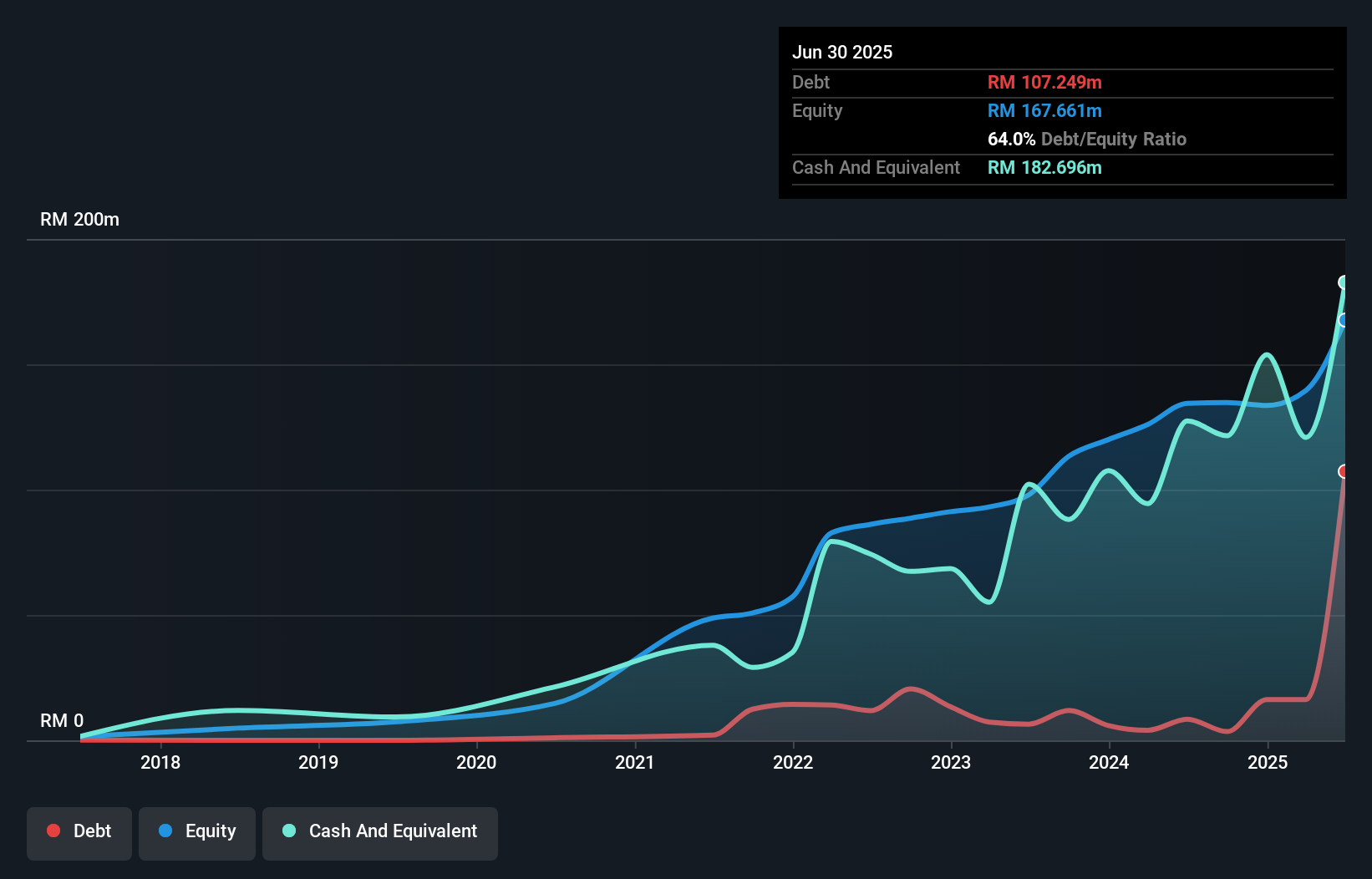

下記の通り、2025年6月末現在、Samaiden Group Berhadは1億720万リンギットの負債を抱えており、1年前の845万リンギットから増加している。詳細は画像をクリック。 しかし、貸借対照表では1億8,270万リンギットの現金を保有しており、実際には7,540万リンギットのネット・キャッシュがある。

Samaiden Group Berhadの負債について

最新の貸借対照表データによると、Samaiden Group Berhadは3億9,160万リンギットの負債を1年以内に返済期日が到来し、その後824万リンギットの負債を返済期日が到来する。 これらの債務を相殺するために、1億8,270万リンギットの現金と、12ヶ月以内に期限の到来する3億2,790万リンギットの債権がある。 つまり、負債総額より1億1,070万リンギットの流動資産の方が多いのだ。

この過剰流動性は、Samaiden Group Berhadが負債に対して慎重なアプローチを取っていることを示唆している。 その強力な純資産ポジションにより、貸し手との問題に直面する可能性は低い。 簡単に言えば、Samaiden Group Berhad が負債より現金の方が多いという事実は、負債を安全に管理できるという良い兆候である。

また、Samaiden Group Berhadは昨年、EBITを21%増加させた。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし、サマデン・グループ・ベルハドが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要としている。 サマデン・グループ・ベルハドは、貸借対照表上ではネット・キャッシュを持っているかもしれないが、利息税引前利益(EBIT)をフリー・キャッシュ・フローにどの程度変換しているかを見るのは興味深い。 過去3年間で、サマデングループが創出したフリーキャッシュフローはEBITの2.2%であり、刺激的なパフォーマンスではない。 この低水準の現金化は、債務を管理し返済する能力を損なう。

まとめ

負債を懸念する投資家に共感する一方で、サマデン・グループ・ベルハドには7,540万リンギットのネット・キャッシュがあり、負債よりも流動資産の方が多いことを念頭に置くべきである。 また、昨年度のEBIT成長率が21%であったことも印象的であった。 だから、サマデン・グループ・ベルハドの負債利用が危険だとは思わない。 負債についてバランスシートから学ぶことが多いのは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 例えば、Samaiden Group Berhadには 1つの警告サインが ある。

もしあなたが、堅固なバランスシートを持つ急成長企業に興味があるのなら、遅滞なくネットキャッシュ成長株のリストをチェックしてほしい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Samaiden Group Berhad が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてKLSE:SAMAIDEN

Advertisement