Advertisement

世界市場が米国債利回りの上昇の影響を受け、より広範な経済的課題の中で成長株が底堅さを見せる中、投資家は、経営陣と株主の信頼と協調の潜在的指標であるインサイダー保有比率の高い企業への関心を高めている。このような状況では、インサイダーが大きな株式を保有する成長企業を特定することは、変動する市場環境において、強固なリーダーシップのコミットメントと戦略的フォーカスを示す可能性があり、特に魅力的である。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| 浙江ジョリー製薬股份有限公司 (SZSE:300181) | 23.5% | 24.6% |

| アルシャン化工 (NSEI:ACI) | 22.9% | 34% |

| キルロスカール・ニューマチック (BSE:505283) | 30.3% | 26.3% |

| ピープル・アンド・テクノロジー (KOSDAQ:A137400) | 16.4% | 35.6% |

| ラオプ・ゴールド (SEHK:6181) | 36.4% | 33% |

| ソジンシステム (KOSDAQ:A178320) | 30.7% | 49.1% |

| フィンディ (ASX:FND) | 35.8% | 64.8% |

| アドヴェリタス (ASX:AV1) | 21.2% | 144.2% |

| プレンティ・グループ (ASX:PLT) | 12.8% | 107.6% |

| ユーティ(コスダック:A179900) | 33.1% | 134.6% |

インサイダー保有率の高い急成長企業のスクリーナーから1523銘柄の全リストを見るにはここをクリック。

スクリーナーの結果から、いくつかの傑出したオプションを探ってみよう。

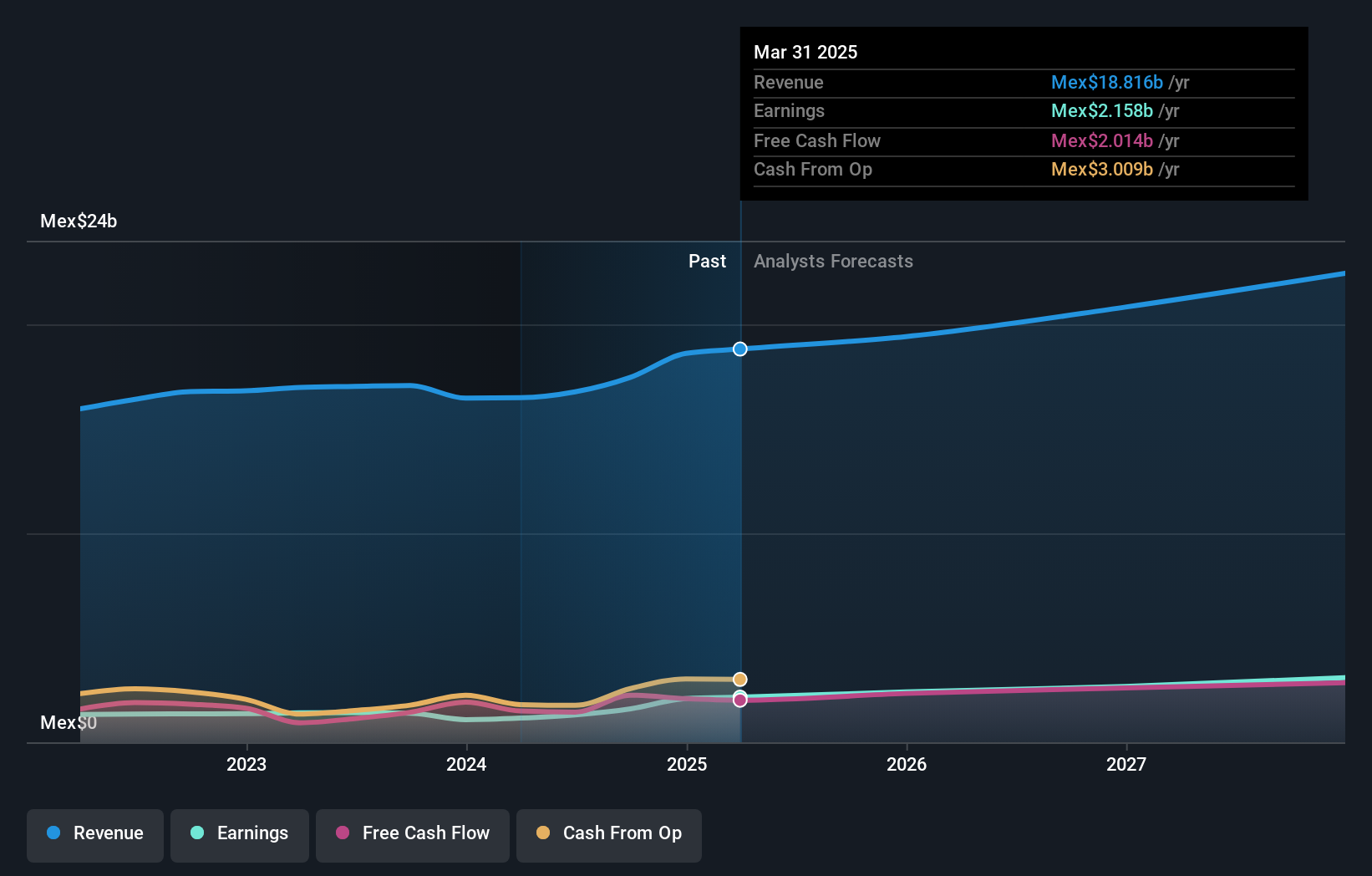

ジェノマ・ラボ・インターナショナル・デ (BMV:LAB B)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Genomma Lab Internacional, S.A.B. de C.V.は、ラテンアメリカ全域で医薬品とパーソナルケア分野で事業を展開し、時価総額は241億2000万メキシコドル。

事業内容医薬品・パーソナルケア製品事業から174.7億メキシコドルの収益を上げている。

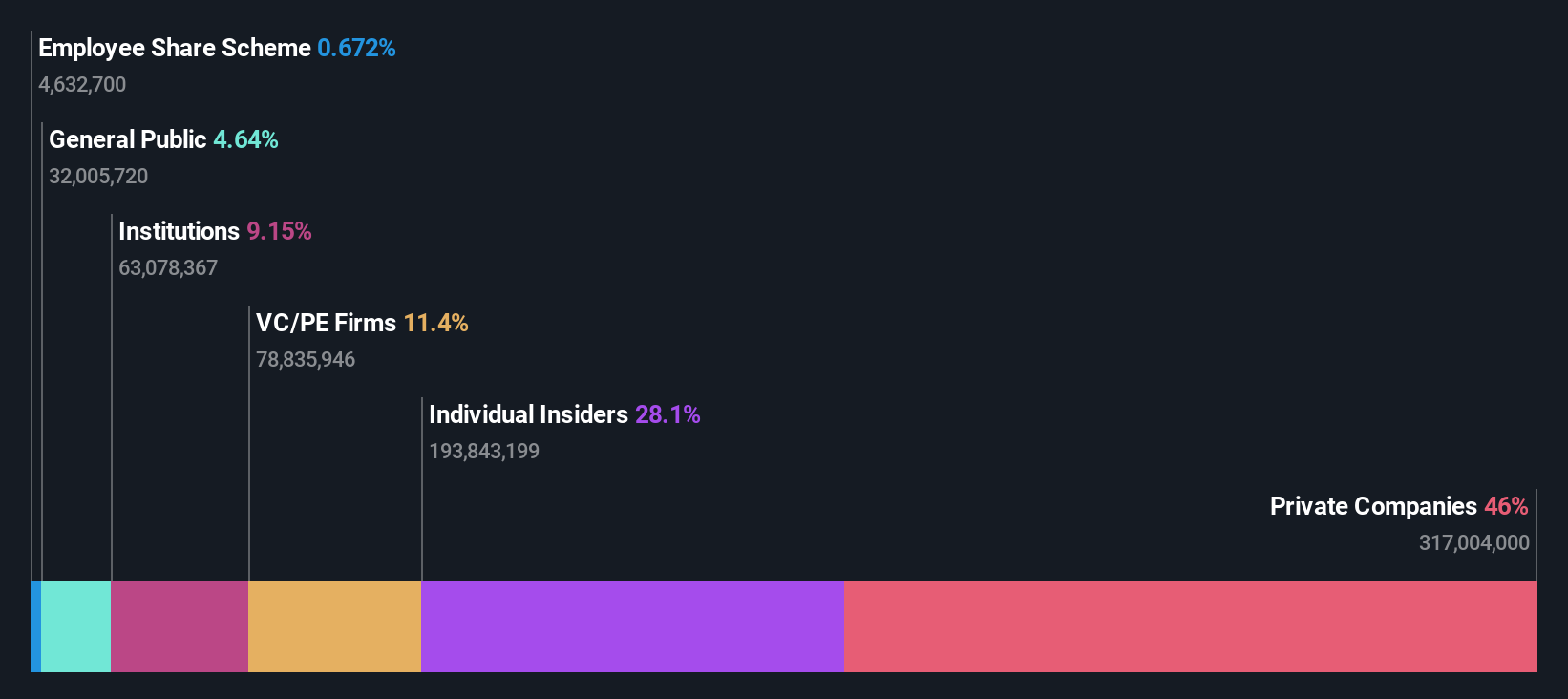

インサイダー保有率32.6%

ジェノマ・ラボ・インテルナシオナルは好調な財務実績を示しており、2024年第3四半期の売上高は前年同期比50.9億MXN、純利益は6.606億MXNに増加した。同社の収益は、メキシコ市場平均の11.4%を上回る、年率20%の大幅成長が見込まれている。推定公正価値を下回る価格で取引されているにもかかわらず、ジェノンマは、高い負債水準と不安定な配当履歴という課題に直面しているが、最近のGMP認証によって経営の信頼性が高まっているという利点がある。

- ジェノマ・ラボ・インテルナシオナル.デのパフォーマンスに関する詳細な展望は、こちらのアナリスト予想レポートをご覧ください。

- 最新のバリュエーションレポートを見ると、Genomma Lab Internacional. deの株価は悲観的すぎるかもしれない。

広東粤海飼料集団有限公司 (SZSE:001313)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要広東粤海飼料集団有限公司(Guangdong Yuehai Feeds Group Co., Ltd.)は、中国国内外で水産飼料の研究開発、生産、販売を手掛け、時価総額は52.1億人民元。

事業内容国内外での水産飼料の研究開発、生産、販売を中核事業とし、収益を上げている。

インサイダー保有率:28.1

広東粤海飼料集団有限公司は、年率15.3%の増収が見込まれ、中国市場平均を上回る成長を遂げている。2024年9月期9ヵ月間で6,741万人民元 の純損失を計上するなど、最近の業績悪化にもかか わらず、同社株はフェアバリュー予想よりかなり割安 で取引されている。同社は自社株買いプログラムを完了しており、現在の収益性の課題や予想ROEの低さにもかかわらず、長期的な見通しに対する自信を示している。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、広東粤海飼料集団有限公司のダイナミクスを理解してください。

- 当社の包括的なバリュエーション・レポートは、広東粤海糧食集団有限公司の株価が、その財務内容によって正当化されるよりも低い可能性を提起しています。

アストロスケールホールディングス (TSE:186A)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要アストロスケールホールディングスは軌道上サービスソリューションを提供し、時価総額は約 1,191 億円。

事業内容軌道上サービス事業で 25.1 億円の収益。

インサイダー保有率:21.3

アストロスケールホールディングスは、JP市場平均を上回る年率43% の増収が見込まれるなど、大きな成長を遂げようとしている。最近の株価変動にもかかわらず、同社は3年以内に黒字化を達成する予定である。最近の動きとしては、子会社が9,100万円の官公庁案件を受注し、成長見通しが高まっている。しかし、予想自己資本利益率は6.6%と低水準にとどまっており、好調な収益見通しにもかかわらず、投資家の熱意が冷める可能性がある。

- アストロスケールホールディングスの将来成長に関する詳細な分析レポートはこちら。

- 当社がまとめたバリュエーションレポートは、アストロスケールホールディングスの現在の価格が高騰している可能性を示唆している。

アドバンテージ

- このリンクをクリックすると、当社の「インサイダー保有率の高い急成長企業」スクリーナー内の1523社を深く掘り下げることができます。

- すでにこれらの企業をお持ちですか?ポートフォリオをシンプリー・ウォールストリートとリンクさせることで、投資判断がより明確になります。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。

他の可能性に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Genomma Lab Internacional. de が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてBMV:LAB B

Advertisement