Advertisement

AI競争への懸念や金利の変動など、不安定な世界市場の中で、投資家は信頼できる収入源による安定を求めるようになっている。配当株は、不確実な経済状況下でも安定したリターンを提供する可能性があることで知られ、成長と安定した収入のバランスを求める投資家にとって魅力的な選択肢となる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 椿本チエイン (東証:6371) | 4.31% | ★★★★★★ |

| ギャランティートラストホールディング (NGSE:GTCO) | 5.97% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.85% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.47% | ★★★★★★ |

| 大東トラスト建設 (TSE:1878) | 4.01% | ★★★★★★ |

| シチズンズ・アンド・ノーザン (NasdaqCM:CZNC) | 5.29% | ★★★★★★ |

| サウスサイド・バンクシェアーズ (NYSE:SBSI) | 4.53% | ★★★★★★ |

| 株式会社学究社 (TSE:9769) | 4.43% | ★★★★★★ |

| 日本パーカライジング (東証:4095) | 3.99% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.67% | ★★★★★★ |

トップ配当株スクリーナーから1959銘柄の全リストを見るにはここをクリック。

スクリーナーの中からいくつかの優良銘柄に飛び込もう。

LGユープラス (KOSE:A032640)

Simply Wall St 配当評価:★★★★☆☆

概要LGユープラスは主に韓国で様々な通信サービスを提供しており、時価総額は約4兆2,800億円。

事業内容LGユープラスは、主にLG U+部門(136億円)、LGハロービジョン部門(12.1億円)から収益を得ている。

配当利回り:6.4

LGユープラスの配当利回りは6.36%で、韓国市場で上位25%に入る。この魅力的な利回りにもかかわらず、同社の配当の歴史は比較的浅く、毎年大幅に下落するなど不安定である。同社の配当は利益とキャッシュフローで十分にカバーされており、配当性向はそれぞれ72.5%と44.8%である。しかし、LGユープラスは高水準の負債を抱えており、将来の配当支払いの安定性に影響を与える可能性がある。

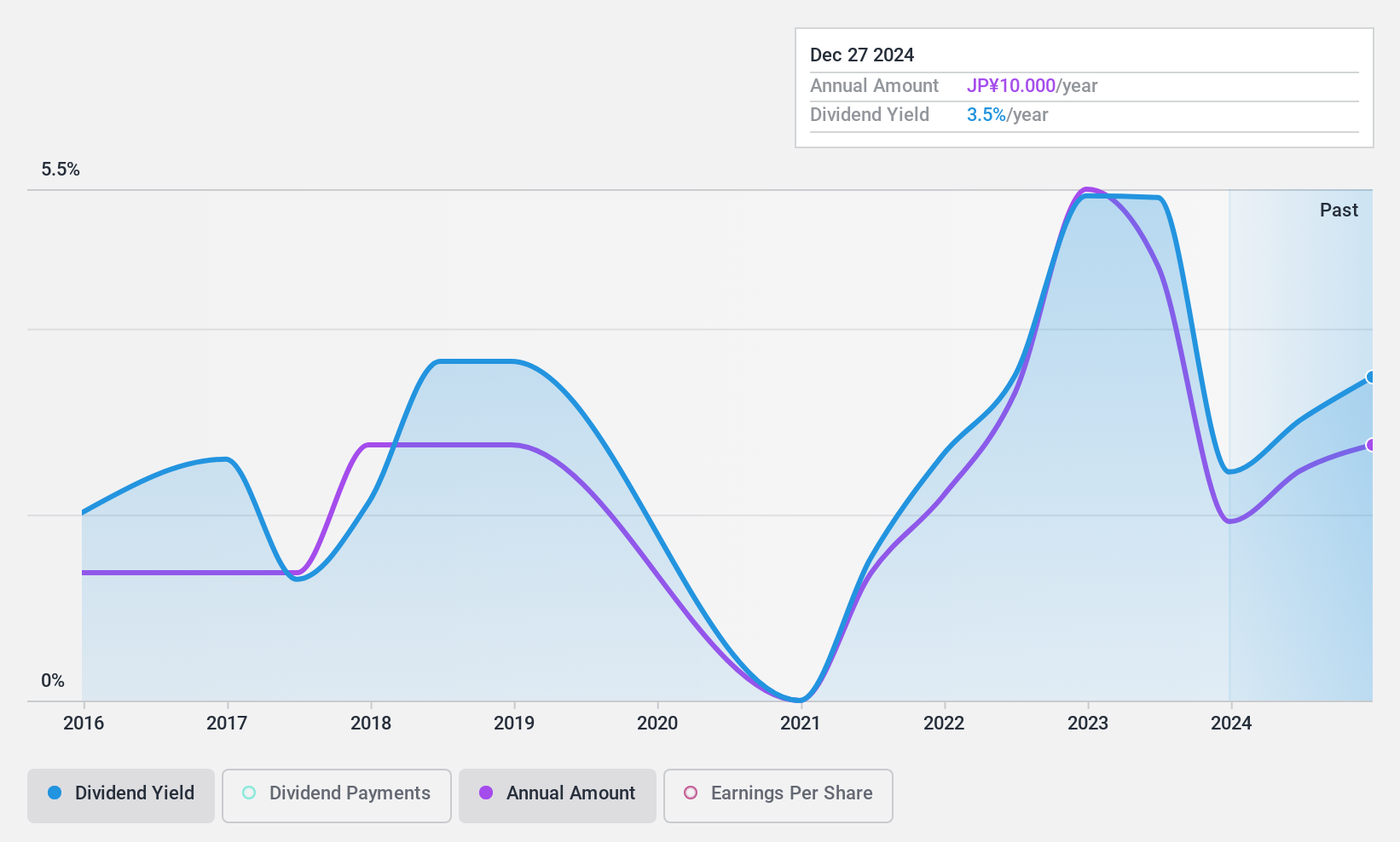

日本電工 (東証:5563)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要日本電工株式会社は、日本で合金鉄、機能材料、焼却灰リサイクル、アクアソリューション、電力事業を展開しており、時価総額は378.9億円である。

事業内容日本電工の主な収益は、合金鉄事業494.7億円、機能材料事業139.0億円、電力事業15.4億円。

配当利回り:3.5

日本電工の配当は過去10年間不安定で、大幅な減配の歴史がある。にもかかわらず、配当は利益とキャッシュフローで十分にカバーされており、配当性向はそれぞれ26.6%と22.1%である。日本電工の配当利回りは3.52%で、日本のトップクラスを下回っているが、10年以上にわたり成長を示している。日本電工は推定公正価値に対して大幅なディスカウントで取引されており、配当とともに資本増価の可能性を示唆している。

- 日本電工をより深く理解するために、ここで完全な分析配当レポートをご覧ください。

- 当社の包括的なバリュエーションレポートは、日本電工がその財務内容によって正当化されるよりも低い価格で取引されている可能性を提起している。

住友倉庫 (東証:9303)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要住友倉庫は、国内外で総合物流サービスを提供し、時価総額は 2,103 億 9,000 万円。

事業内容住友倉庫の主な収益は、物流事業(1,756億3,000万円)、不動産事業(113億8,000万円)。

配当利回り:3.6

住友倉庫の配当は利益とキャッシュフローでカバーされており、配当性向はそれぞれ65.3%と65.4%である。過去10年間の配当の歴史は不安定であったが、最近の増配は注目に値する。利回りは3.64%で、日本のトップクラス(3.8%)をわずかに下回っている。最近の自社株買いプログラムは株主還元を強化することを目的としており、2025年3月までの25億円規模のイニシアチブの一環として10億円相当の自社株買いを行っている。

アドバンテージ

- ワンクリックで1959年の隠れた優良銘柄をご覧いただけます。

- これらの銘柄に投資していますか?シンプリー・ウォールストリートでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業をポートフォリオに組み入れましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、LG Uplus が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてKOSE:A032640

Advertisement