Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 つまり、企業の危険性を評価する際、負債(通常倒産に関与する)が非常に重要な要素であることを、賢明な投資家たちは知っているようだ。 重要なのは、四国電力株式会社(東証:9507)が負債を抱えていることだ。 しかし、この負債は株主にとって懸念材料なのだろうか?

なぜ負債がリスクをもたらすのか?

負債やその他の負債は、フリー・キャッシュ・フローや魅力的な価格での資本調達によって、その負債を容易に履行することができない場合、事業にとってリスクとなる。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし依然として高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

四国電力の純有利子負債は?

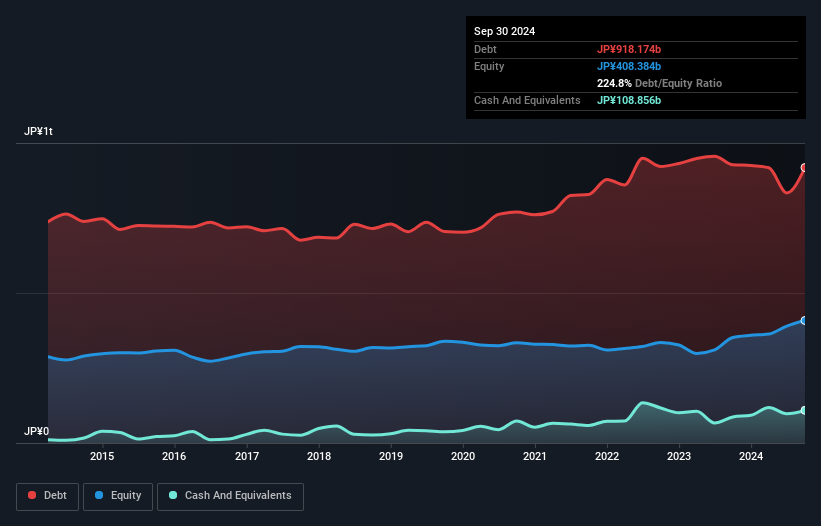

下のグラフをクリックすると詳細が見られるが、四国電力の 2024 年 9 月期の有利子負債は 9,182 億円で、前年とほぼ同額である。 ただし、現金は1,089億円あるため、純有利子負債は8,093億円となる。

四国電力の負債について

直近の貸借対照表によると、四国電力の負債は12カ月以内に2,571億円、 12カ月超に9,855億円となっている。 その一方で、1,089億円の現預金と1,229億円の売掛債権を12ヶ月以内に返済している。 つまり、現金と短期債権を合計すると、負債が1.01億円多いことになる。

この不足は、2,423億円の会社そのものに重くのしかかる。あたかも子供が、本やスポーツ用品、トランペットなどを詰め込んだ巨大なリュックサックの重さに苦しんでいるかのようだ。 だから、株主はこの件を注意深く見守る必要がある。 結局のところ、四国電力は債権者から返済を要求された場合、おそらく大規模な資本増強が必要になるだろう。

企業の収益に対する負債を評価するために、純有利子負債をEBITDA(金利・税金・減価償却費控除前利益)で割り、EBIT(金利・税金控除前利益)を支払利息(金利カバー率)で割って計算する。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れることである。

四国電力のEBITDA純有利子負債比率は6.0とかなり低いが、インタレスト・カバレッジは16.8と非常に高い。 つまり、四国電力は非常に安価な長期借入金を利用できるか、あるいは支払利息が増加するかのどちらかである! 四国電力のEBITが雨後の竹のように急上昇し、過去12ヶ月で56%増加したことは注目に値する。これで負債を管理しやすくなるだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、四国電力が長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そこで論理的なステップは、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることである。 過去2年間、四国電力のフリー・キャッシュ・フローはEBITの38%で、予想より少なかった。 負債を返済することを考えると、これは素晴らしいことではない。

当社の見解

四国電力の負債総額には神経質になっている。 例えば、金利カバー率やEBIT成長率は、負債を管理する能力にある程度の自信を与えてくれる。 また、四国電力のような電気事業会社は、一般的に問題なく負債を活用している。 以上の要因を総合すると、四国電力の有利子負債には事業上のリスクがあると考えられる。 そのため、レバレッジは株主資本利益率を押し上げるが、今後レバレッジが高まることはあまり望まない。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、投資リスクのすべてがバランスシートにあるわけではなく、むしろそうとは言い難い。 例えば、四国電力に投資する前に注意すべき4つの兆候(2つは無視できない!)を発見した。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shikoku Electric Power Company が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9507

Advertisement