Advertisement

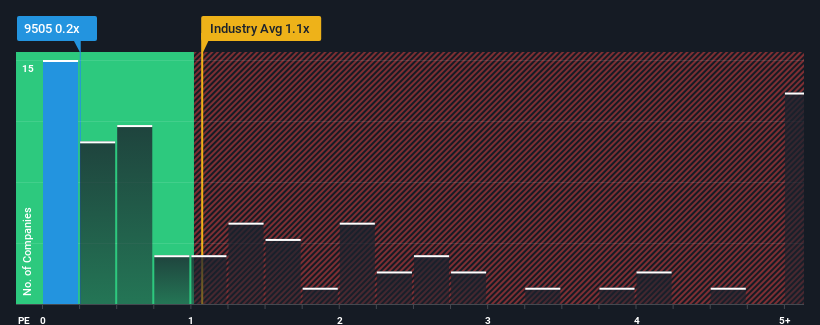

北陸電力(東証:9505)のPER(株価収益率)0.2倍を、日本の電力業界のPER中央値が同程度の0.3倍である今、特筆に値すると考える人は多くないだろう。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

北陸電力の P/S は株主にとって何を意味するのか?

最近の北陸電力は、売上高が他業界ほど落ちておらず、有利な状況が続いている。 おそらく市場は、業界の業績悪化に伴い、今後の収益も落ち込むと見ており、P/Sを抑えているのだろう。 それでも同社が好きなら、何か決断を下す前に収益軌道が好転することを望むだろう。 とはいえ、同社の収益が業界を凌駕し続けるのであれば、既存株主も株価を悲観することはないだろう。

アナリストの今後の予測をご覧になりたい方は、北陸電力の無料 レポートをご覧ください。北陸電力の収益成長トレンドは?

北陸電力のP/Sレシオは、緩やかな成長しか期待できない企業としては典型的で、重要なのは業界並みの業績であることだ。

まず振り返ってみると、同社の昨年の収益成長率は5.2%減と期待外れで、興奮するようなものではなかった。 しかし、その前の数年間は非常に好調であったため、過去3年間で合計31%という驚異的な増収を達成することができた。 紆余曲折はあったが、それでも最近の収益成長は同社にとって十分すぎるほどだったと言える。

今後3年間の見通しについては、4人のアナリストが毎年1.1%の減収を予想している。 業界では年率0.3%の成長が予測されており、これは残念な結果だ。

北陸電力のP/Sが、業界と比較してかなり低いことが気になる。 投資家の多くは同社の事業見通しの好転を期待しているようだが、アナリスト集団はそう確信していないようだ。 P/Sがマイナス成長見通しに見合う水準まで下落すれば、これらの株主は将来的に失望を味わう可能性が高い。

要点

一般的に、投資判断の際に株価売上高比率を深読みすることには注意が必要だが、株価売上高比率は他の市場参加者がその企業についてどのように考えているかを明らかにすることができる。

北陸電力のP/Sは同業他社にとって突出したものではないが、減収予想からすると予想外である。 この点を考慮すると、減収が長期にわたってポジティブなセンチメントを支えるとは考えにくいため、現在のP/Sが正当化されるとは思えない。 収益見通しの悪さが物語っているのは、現在の株価水準が維持できない可能性があるということだ。

リスクについては常に考えるべきだ。その一例として、 北陸電力の注意すべき3つの兆候を 見つけた。

これらのリスクによって北陸電力に対する意見を再考するのであれば、当社の対話型優良銘柄リストで他の銘柄を探ってみてください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hokuriku Electric Power が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご関心がおありですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9505

Advertisement