Advertisement

2025年1月に入り、米国の消費者信頼感指数は低下し、主要株価指数は連休を挟んで緩やかな上昇に転じるなど、世界市場は混迷の様相を呈している。このような環境において、配当株は投資家に信頼できる収入源を提供し、経済指標が変動する中でも安定する可能性がある。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.49% | ★★★★★★ |

| 椿本チエイン (東証:6371) | 4.09% | ★★★★★★ |

| 武聯誼賓股份有限公司 (SZSE:000858) | 3.33% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.84% | ★★★★★★ |

| 広西柳耀集団 (SHSE:603368) | 3.36% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.42% | ★★★★★★ |

| 日本パーカライジング (TSE:4095) | 3.83% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.26% | ★★★★★★ |

| ファルコ・ホールディングス (TSE:4671) | 6.38% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.82% | ★★★★★★ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから1940銘柄の全リストを見ることができる。

私たちのスクリーナー・ツールからベスト・ピックをいくつかチェックする。

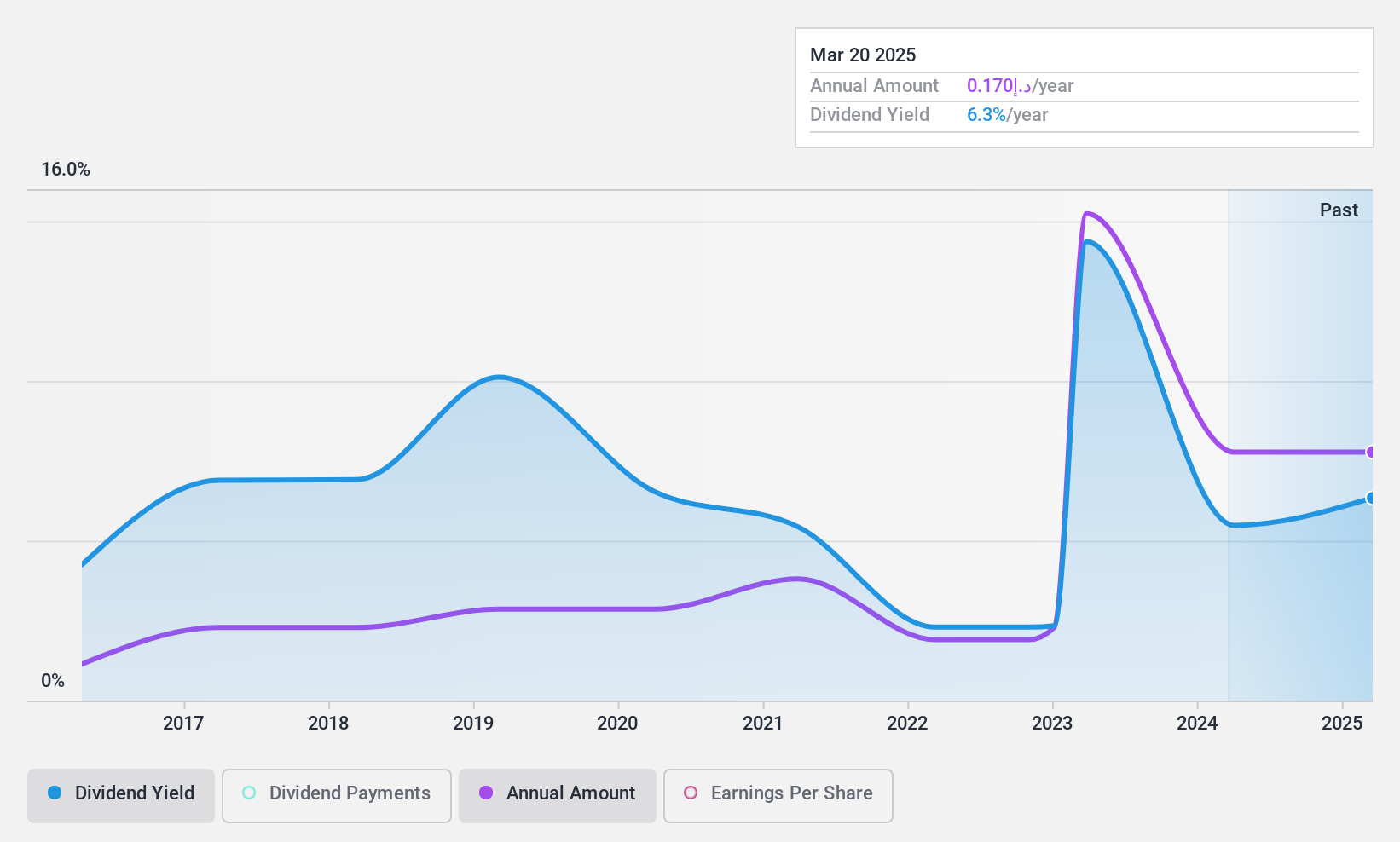

エミレーツ・ドライビング・カンパニーP.J.S.C (ADX:DRIVE)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要エミレーツ・ドライビング・カンパニーP.J.S.C.は、子会社と共に自動車運転訓練の管理・開発を専門としており、時価総額はAED30.2億ドル。

事業内容エミレーツ・ドライビング・カンパニーP.J.S.C.は、主に自動車およびその他関連サービス部門から4億2902万AEDの収益をあげている。

配当利回り:6.1

エミレーツ・ドライビング・カンパニーP.J.S.C.の配当性向は65.7%で、利益によるカバレッジを確保している。過去10年間は不安定であったものの、配当金は増加している。最近の決算は、売上高と純利益の堅調な伸びを示しており、配当支払いを維持する能力を裏付けている。

- エミレーツ・ドライビング・カンパニーP.J.S.C.のダイナミクスを理解するために、ここをクリックして、当社の完全な配当分析レポートにアクセスしてください。

- 最新の評価レポートを確認すると、エミレーツ・ドライビング・カンパニー P.J.S.Cの株価は悲観的すぎるかもしれません。

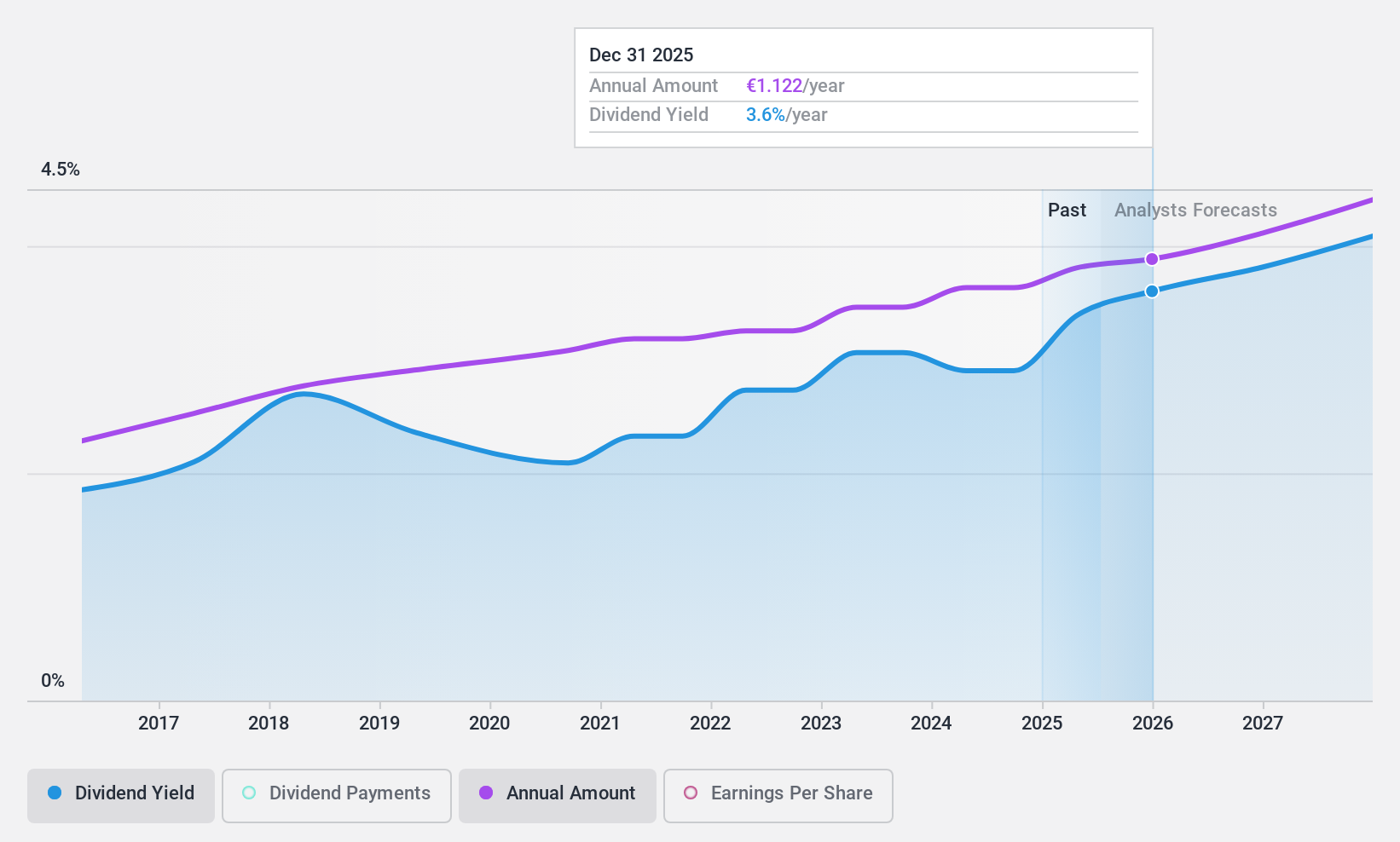

フフタマキ社 (HLSE:HUH1V)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要フフタマキ社(Huhtamäki Oyj)は、米国、ドイツ、インドなど様々な国でパッケージング・ソリューションを提供しており、時価総額は35.8億ユーロです。

事業内容フフタマキ・オイの収益は主に北米セグメント(14億5,000万ユーロ)、フレキシブル・パッケージング(13億1,000万ユーロ)、ファイバー・パッケージング(3億5,350万ユーロ)、フードサービス・ヨーロッパ・アジア・オセアニア(9億9,060万ユーロ)から得られる。

配当利回り:3.1

フフタマキ・オイは、44.4%の配当性向と55.7%のキャッシュフローカバレッジに支えられた安定配当を提供している。配当利回りは3.07%とフィンランド市場のトップクラスを下回るが、過去10年間、配当は信頼性が高く、成長を続けている。最近の収益成長率は41.1%で、高水準の負債にもかかわらず財務体質を強化し、経営陣が交代する中、持続可能なパッケージングにおける戦略的拡大が長期的展望を後押ししている。

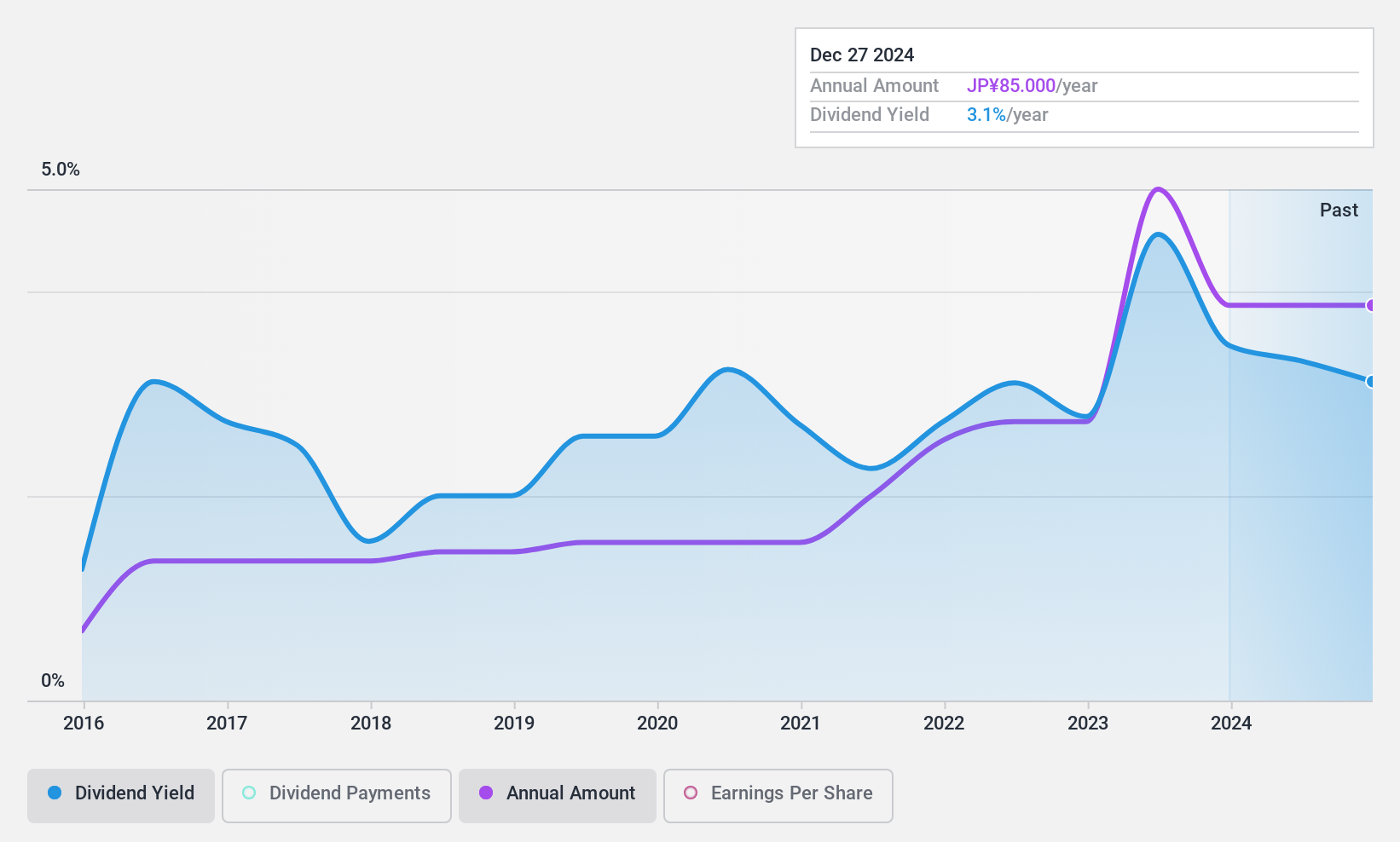

内外トランスライン (東証:9384)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要内外トランスラインは、国内外で総合物流サービスを提供する、時価総額 262.6 億円の企業である。

事業内容国内事業収入 243.6 億円、海外事業収入 141.7 億円。

配当利回り:3.2

内外トランスライン社の配当は過去10年間伸びており、配当性向29.7%、現金配当性向39.9%という低水準に支えられている。しかし、配当利回りは3.16%で、日本の一流企業の3.75%に比べると低い。2024年後半の配当落ちは1株当たり45円であるにもかかわらず、同社の配当は毎年20%以上の下落を超えるボラティリティがあるため、不安定で信頼性に欠ける。

メリット

- 当社が特定した1940銘柄のトップ配当銘柄をご覧ください。

- すでにこれらの企業をお持ちですか?あなたのポートフォリオをSimply Wall Stにリンクし、あなたの銘柄に新たな警告の兆候があればアラートを受け取ろう。

- 世界中の株式市場に関する詳細な洞察を提供する無料のSimply Wall Stアプリで、より賢く投資しましょう。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Huhtamäki Oyj が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてHLSE:HUH1V

Advertisement