Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、企業のリスクを評価する際、負債(通常倒産に関与する)が非常に重要な要素であることを、賢明な投資家たちは知っているようだ。 他の多くの企業と同様、安田物流株式会社(東証:9324)も負債を利用している。 しかし、この負債は株主にとって懸念材料なのだろうか?

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本調達または自身のキャッシュフローによって容易に返済できない場合のみである。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より頻繁に発生する(それでもなおコストがかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 しかし、希薄化に取って代わることで、借入金は、高い収益率で成長に投資するための資金を必要とする企業にとって、非常に優れた手段となり得る。 私たちは、企業の負債の利用について考えるとき、まず現金と負債を一緒に見ます。

安田物流の純負債は?

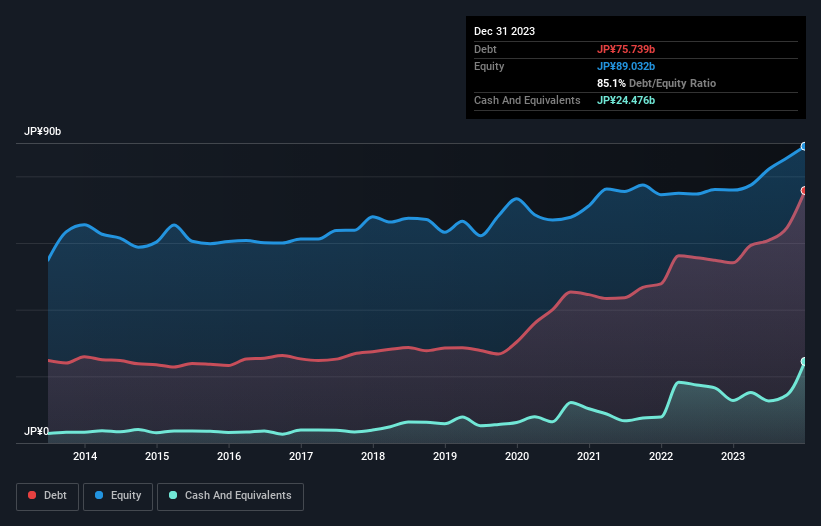

下のグラフをクリックすると過去の数字が表示されるが、2023 年 12 月時点で 757 億円の有利子負債があり、1 年前の 540 億円から増加している。 ただし、手元資金が245億円あるため、純有利子負債は約513億円と少なくなっている。

安田物流の負債の推移

貸借対照表の最新データを拡大すると、12ヶ月以内に返済期限が到来する負債が200億円、それ以 降に返済期限が到来する負債が919億円ある。 一方、現金は245億円、1年以内の債権は123億円ある。 つまり、現預金と(短期)債権の合計より負債の方が751億円多い。

この不足分は388億円の会社そのものに重くのしかかり、まるで子供が本やスポーツ用品、トランペットなどを詰め込んだ巨大なリュックサックの重さに苦しんでいるかのようだ。 だから、私たちは間違いなくバランスシートを注意深く見ている。 結局のところ、安田物流は債権者から返済を要求された場合、おそらく大規模な資本増強が必要になるだろう。

企業の収益に対する負債を評価するために、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

不思議なことに、安田物流はEBITDAレシオが7.9と非常に高く、有利子負債が多いが、インタレスト・カバレッジは1kと高い。 つまり、非常に安価な長期借入金を利用できるか、あるいは支払利息が膨らむかのどちらかである! 残念なことに、安田物流のEBITは過去4四半期で13%減少している。 このペースで収益が減少し続ければ、負債を処理するのは5歳以下の子供3人を高級レストランに連れて行くよりも難しくなるだろう。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、バランスシートが将来どのように維持されるかを左右するのは、安田物流の収益である。 従って、負債を検討する際には、収益動向を見る価値があることは間違いない。インタラクティブなスナップショットはこちら。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 そこで論理的なステップは、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることである。 過去3年間、安田物流は大量のキャッシュを消費した。 投資家は間違いなく、この状況がやがて逆転することを期待しているが、それは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

率直に言って、安田物流はEBITをフリー・キャッシュ・フローに変換しており、負債総額を超過している実績があるため、その負債水準には違和感がある。 しかし、明るい面もあり、金利カバー率は良い兆候であり、我々は楽観的である。 前述のすべての要因を考慮すると、安田物流は負債が多すぎるように見える。 そのようなリスク性でもいいという向きもあるだろうが、私たちが浮かばれないのは確かだ。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、安田物流には 3つの警告サイン ( そして2つはちょっと不愉快 )がある。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Yasuda Logistics が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9324

Advertisement