デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 事業が破綻するときには負債が絡むことが多いので、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 重要なのは、栗林汽船株式会社である。(東証:9171)は負債を抱えている。 しかし、株主はその負債の使い方を心配すべきなのだろうか?

負債はいつ問題になるのか?

借入金は、新たな資本やフリー・キャッシュ・フローで返済することが困難になるまで、事業を支援する。 最終的に、企業が負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 しかし、より一般的な(しかし、まだ高価な)状況は、会社が単に負債をコントロールするために安い株価で株主を希釈化しなければならない場合である。 しかし、希薄化の代わりに、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

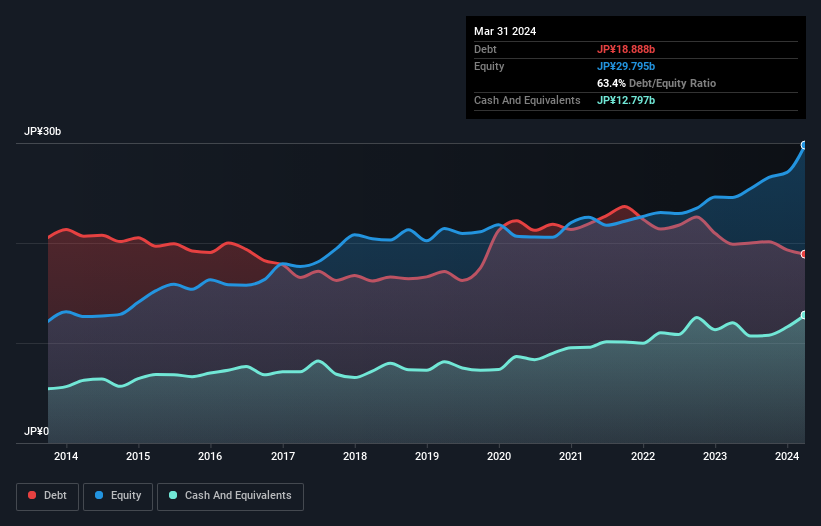

栗林汽船の負債は?

栗林汽船の有利子負債は2024年3月時点で189億円と、前年の199億円から減少している。 ただし、現金は128億円あり、純有利子負債は60.9億円である。

栗林汽船のバランスシートの強さは?

直近の貸借対照表を見ると、1 年以内に返済期限が到来する負債が 154 億円、それ以降に返済期限が到来する負債が 327 億円ある。 その一方で、現金128億円、12ヶ月以内に弁済期が到来する債権83.4億円がある。 つまり、負債は現金と短期債権の合計より270億円多い。

この不足分は、126億円の会社そのものに重くのしかかる。まるで、子供が本やスポーツ用品、トランペットを詰め込んだ巨大なリュックサックの重さに苦しんでいるかのようだ。 そのため、バランスシートを注意深く見ることは間違いない。 結局のところ、栗林汽船は今日債権者に支払わなければならないとしたら、大規模な資本増強が必要になるだろう。

栗林汽船は、利益に対する負債水準を知るために、主に2つの比率を使っている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き・償却前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

栗林汽船のEBITDAに対する負債比率はわずか1.3と低い。 栗林汽船はEBITDAに対する負債比率が1.3と低い。 つまり、この会社が冷静さを保ちながら負債を負うことができるのは間違いない。 栗林汽船のEBITは昨年1年間で26%減少した。 負債を返済するとなると、利益の減少は、砂糖入りのソーダが健康に役立つのと同じくらい役に立たない。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、栗林汽船は負債を返済するために収益を必要としているため、負債を完全に切り離して見ることはできない。 栗林汽船の収益についてもっと知りたければ、長期収益推移のグラフをチェックする価値があるだろう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そこで論理的なステップとしては、EBITのうち実際のフリー・キャッシュ・フローが占める割合を見ることである。 過去3年間、栗林汽船はEBITよりフリー・キャッシュ・フローの方が多かった。 金融機関の機嫌を損ねないためには、現金の流入に勝るものはない。

当社の見解

率直に言って、栗林汽船のEBIT成長率と負債総額を超過している実績の両方が、その負債水準にむしろ不安を抱かせる。 しかし、少なくとも、EBITで支払利息をカバーできていることは頼もしい。 バランスシートを見て、これらの要素を考慮すると、負債が栗林汽船株を少しリスキーにしていると考える。 それは必ずしも悪いことではないが、一般的にはレバレッジが低い方が安心できる。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含んでいる可能性がある。 例えば、栗林汽船には 3つの警告 サインがある。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。純有利子負債ゼロの成長株リストに、読者は今すぐ100%無料でアクセスできる。

If you're looking to trade Kuribayashi Steamship, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kuribayashi Steamship が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.