Advertisement

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 つまり、賢い投資家は、企業のリスクを評価する際、負債(通常は倒産に関わる)が非常に重要な要素であることを知っているようだ。 重要なのは、日本通運ホールディングス(東証:9147)が負債を抱えていることだ。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

来年6%以上の配当利回りが予想される米国株21銘柄を見つけた。無料で全リストをご覧ください。

なぜ借金はリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が増資や自らのキャッシュフローで簡単に返済できなくなった時だけだ。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 しかし、希薄化に取って代わることで、負債は、高い収益率で成長に投資するための資金を必要とする企業にとって、非常に優れた手段となり得る。 企業の負債の使用について考えるとき、まず現金と負債を一緒に見る。

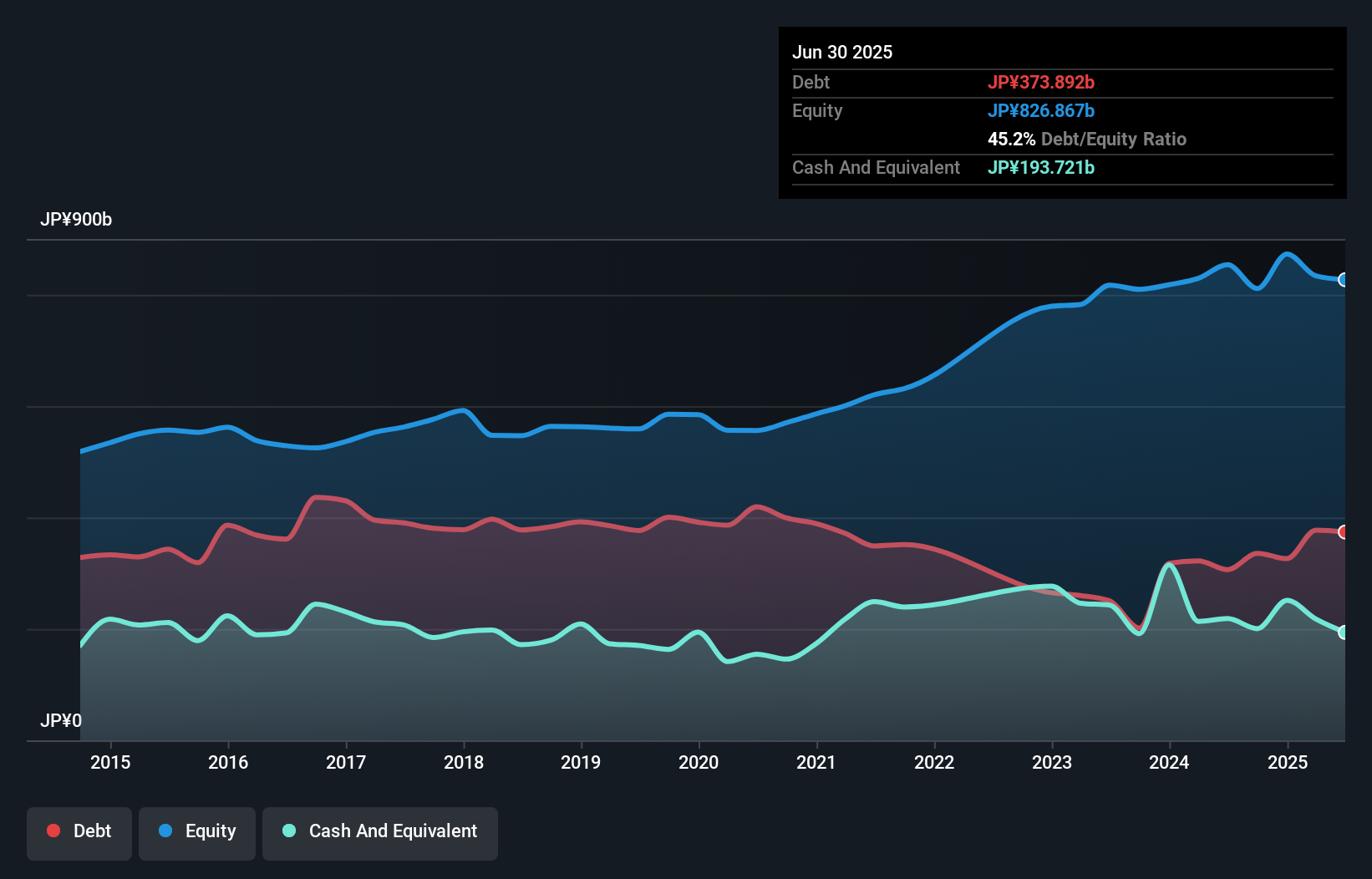

日本通運ホールディングスの負債額は?

下の図をクリックすると過去の数字が表示されるが、2025年6月現在、日本通運ホールディングスの有利子負債は3,739億円で、1年前の3,065億円から増加している。 ただし、1,937億円の現金があり、これを相殺すると約1,802億円の純有利子負債となる。

日本通運ホールディングスのバランスシートの強さは?

直近の貸借対照表では、12カ月以内に返済期限が到来する負債が6,672億円、12カ月以 内に返済期限が到来する負債が7,970億円となっている。 一方、現金は1,937億円、1年以内に回収予定の債権は5,111億円。 つまり、現預金と1年以内の売掛金を合計すると7,594億円の負債があることになる。

この赤字は時価総額8,102億円に比して大きく、株主は日本通運ホールディングスの負債使途を注視する必要がある。 貸し手からバランスシートの補強を求められた場合、株主は深刻な希薄化に直面する可能性が高い。

日本通運は、利益に対する負債水準について、主に2つの比率を用いている。ひとつは純有利子負債をEBITDA(金利・税金・減価償却費控除前利益)で割ったもので、もうひとつはEBIT(金利・税金・減価償却費控除前利益)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 このように、負債の絶対額と支払金利の両方を考慮する。

日本通運ホールディングスの純負債はEBITDAのわずか0.69倍であり、無謀な借り手ではないことがわかる。 そしてこの見解は、昨年1年間のEBITが支払利息の7.3倍という、強固なインタレスト・カバレッジによって裏付けられている。 その上、日本通運ホールディングスは過去1年間でEBITを38%伸ばしており、この成長によって負債を処理しやすくなるだろう。 負債について貸借対照表から最も多くを学ぶことは間違いない。 しかし、日本通運ホールディングスが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そこで私たちは、EBITがどれだけフリーキャッシュフローに変換されているかを常にチェックしている。 過去3年間、日本通運ホールディングスのフリー・キャッシュフローはEBITを上回っている。 このような強力なキャッシュ創出は、バチスーツを着た子犬のように私たちの心を温めてくれる。

当社の見解

日本通運ホールディングスのEBITからフリー・キャッシュフローへの転換は、クリスティアーノ・ロナウドが14歳以下のGK相手にゴールを決めるのと同じくらい簡単に負債を処理できることを示唆している。 しかし、より悲観的な見方をすれば、負債総額の水準には少々懸念がある。 これらのデータを考慮すると、日本通運ホールディングスは負債に対してかなり賢明なアプローチを取っていると思われる。 リスクもあるが、株主へのリターンを高めることもできる。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、日本通運ホールディングスには 2つの警告サインが ある。

もしあなたが、堅固なバランスシートを持つ急成長企業に興味があるのなら、遅滞なくネットキャッシュ成長株のリストをチェックしてほしい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nippon Express Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9147

Advertisement