Advertisement

アズコン・マルワ・ホールディングス(東証:9090)の堅調な決算報告は、同社の株価を動かすには至らなかった。 当社の分析によれば、株主は数字の中に気になる点があることに気づいたようだ。

アズコン・マルワ・ホールディングスの最新分析をご覧ください。

業績の質を評価する上で欠かせないのは、企業がどれだけ株主を希薄化しているかを見ることだ。 アズコン・マルワ・ホールディングスは昨年、7.2%の新株を発行している。 つまり、利益がより多くの株式に分配されていることになる。 一株当たり利益に気づかずに純利益を語ることは、大きな数字に気を取られ、一株当たりの価値を語る小さな数字を無視することである。 アズコン・マルワ・ホールディングスの過去のEPS成長率をチェックするには、このリンクをクリックしてください。

アズコムマルーワホールディングスの希薄化が1株当たり利益(EPS)に与える影響を見る

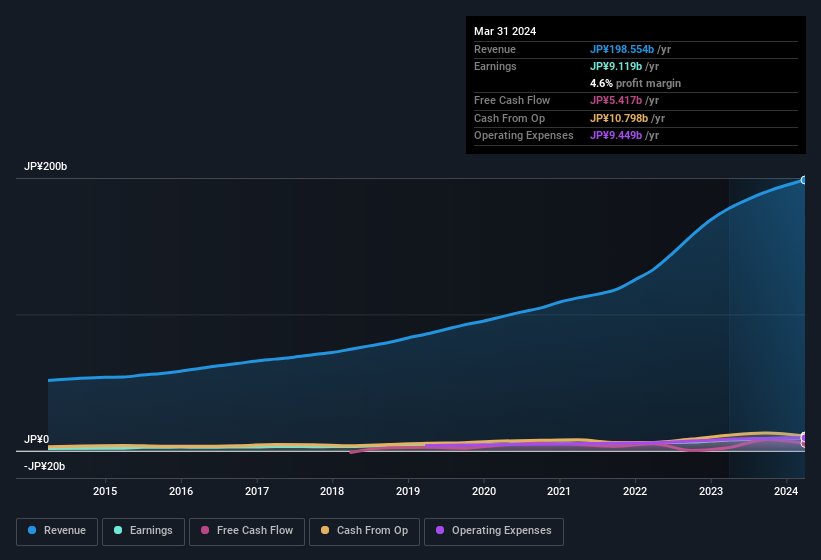

上記の通り、アズコン・マルワ・ホールディングスはここ数年、純利益を伸ばしており、3年間で年率65%の増益となっている。 昨年は17%の増益を達成した。 しかし、同期間のEPSは15%しか増加していない。 つまり、希薄化が株主に少なからず影響を与えていることがわかる。

株価の変動は、長期的には一株当たり利益の変動を反映する傾向がある。 そのため、アズコン・マルーワ・ホールディングスがEPSを持続的に成長させることができれば、株主にとってプラスになることは間違いない。 しかし、利益が増加しても一株利益が横ばい(あるいは減少)であれば、株主はあまりメリットを感じないかもしれない。 一般の個人株主にとって、EPSは仮に会社の利益の「取り分」を確認するのに最適な指標である。

そのため、アナリストが将来の収益性をどのように予測しているのか気になるかもしれない。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を描いたインタラクティブなグラフを見ることができる。

AZ-COM MARUWA Holdingsの収益性についての見解

なぜなら、希薄化は明らかに株主還元に深刻な影響を与えるからである。 そのため、アズコン・マルワ・ホールディングスの法定利益は、根本的な収益力よりも優れている可能性があると考える。 しかし、少なくとも過去3年間のEPSの年率63%の成長から、株主はいくらかの慰めを得ることができる。 結局のところ、会社を正しく理解したいのであれば、上記の要素以外も考慮することが不可欠である。 銘柄を分析する際には、リスクを考慮する必要がある。 投資リスクの観点から、アズコン・マルーワ・ホールディングスには2つの警戒 サインがある。

このノートでは、アズコムマルーワホールディングスの利益の本質を明らかにする一つの要因に注目したに過ぎない。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 例えば、自己資本利益率が高いことを好景気の表れと考える人も多いだろうし、インサイダーが買っている銘柄を探す「フォロー・ザ・マネー」を好む人もいる。 少し調べる必要があるかもしれないが、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダーが多く保有する銘柄のリストが役に立つかもしれない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、AZ-COM MARUWA Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9090

Advertisement