Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 だから、ある銘柄のリスクの高さを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 重要なのは、阪急阪神ホールディングス(東証:9042)は負債を抱えているということだ。 しかし本当の問題は、この負債が会社を危険なものにしているかどうかだ。

負債がもたらすリスクとは?

借入金は、新たな資本やフリーキャッシュフローで返済することが困難になるまで、ビジネスを支援する。 最終的に、会社が負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 しかし、より頻繁に発生する(それでもコストはかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

阪急阪神ホールディングスの負債額は?

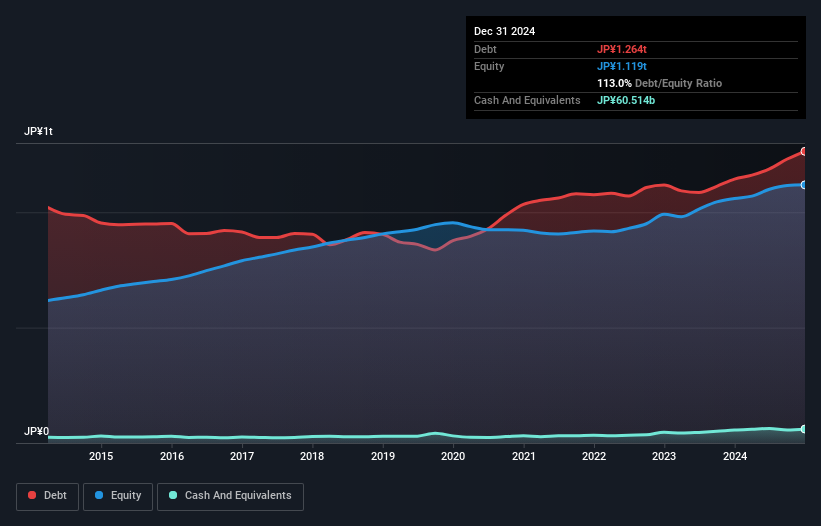

下の画像をクリックすると詳細が見られるが、2024年12月時点の阪急阪神ホールディングスの有利子負債は1.26億円で、1年前の1.14億円から増加している。 ただし、現金は605億円あるため、純有利子負債は1.20億円となる。

阪急阪神ホールディングスのバランスシートの健全性は?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が481.2億円、それ以降に返済期限が到来する負債が15.6億円ある。 これらの債務を相殺するために、同社は605億円の現金と880億円の債権を保有している。 つまり、負債が現預金と(短期)売掛金の合計を18.9億円上回っている。

この不足分は9,037億円の会社そのものに重くのしかかり、まるで子供が本やスポーツ用品、トランペットを詰め込んだ巨大なリュックサックの重さに苦しんでいるかのようだ。 だから、株主はこの件を注意深く見守る必要があると思う。 結局のところ、阪急阪神ホールディングスは、今日債権者に支払わなければならないとしたら、おそらく大規模な資本増強が必要になるだろう。

企業の収益に対する負債を評価するために、私たちは純有利子負債をEBITDA(金利・税金・減価償却費控除前利益)で割り、EBIT(金利・税金控除前利益)を支払利息(金利カバー率)で割って計算する。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮に入れることである。

不思議なことに、阪急阪神ホールディングスのEBITDA倍率は6.9倍と非常に高く、有利子負債が多いことを意味するが、インタレスト・カバレッジは11.6倍と高い。 これは、同社が非常に安い負債を利用できない限り、その支払利息は将来的に増加する可能性が高いことを意味する。 阪急阪神ホールディングスは昨年、EBITを2.3%伸ばした。 これは驚くべきこととは程遠いが、負債の返済に関しては良いことだ。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、阪急阪神ホールディングスが長期的にバランスシートを強化できるかどうかは、最終的には今後の事業の収益性で決まる。 だから、もしあなたが将来を重視するなら、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間を見ると、阪急阪神ホールディングスは全体としてキャッシュ・アウトを記録している。 フリー・キャッシュ・フローが信頼できない企業にとって、借金ははるかにリスクが高いので、株主は過去の支出が将来フリー・キャッシュ・フローを生み出すことを期待すべきである。

当社の見解

率直に言って、阪急阪神ホールディングスのEBITDAに対する純有利子負債と、負債総額を超過している実績の両方が、その負債水準にむしろ不安を抱かせる。 しかし、少なくとも、EBITDAで支払利息をカバーできていることは確かだ。 全体として、阪急阪神ホールディングスのバランスシートは、事業にとってかなりリスクが高いと思われる。 そのため、我々はこの銘柄に対してかなり慎重であり、株主はその流動性に注視すべきだと考える。 負債水準を分析する場合、バランスシートは当然の手始めである。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 こうしたリスクを見つけるのは難しい。 阪急阪神ホールディングスには2つの警告サインが ある。

すべてを終えたら、負債を必要としない企業に注目する方が簡単な場合もある。純有利子負債ゼロの成長株リストに、読者は今すぐ100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hankyu Hanshin Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9042

Advertisement