Advertisement

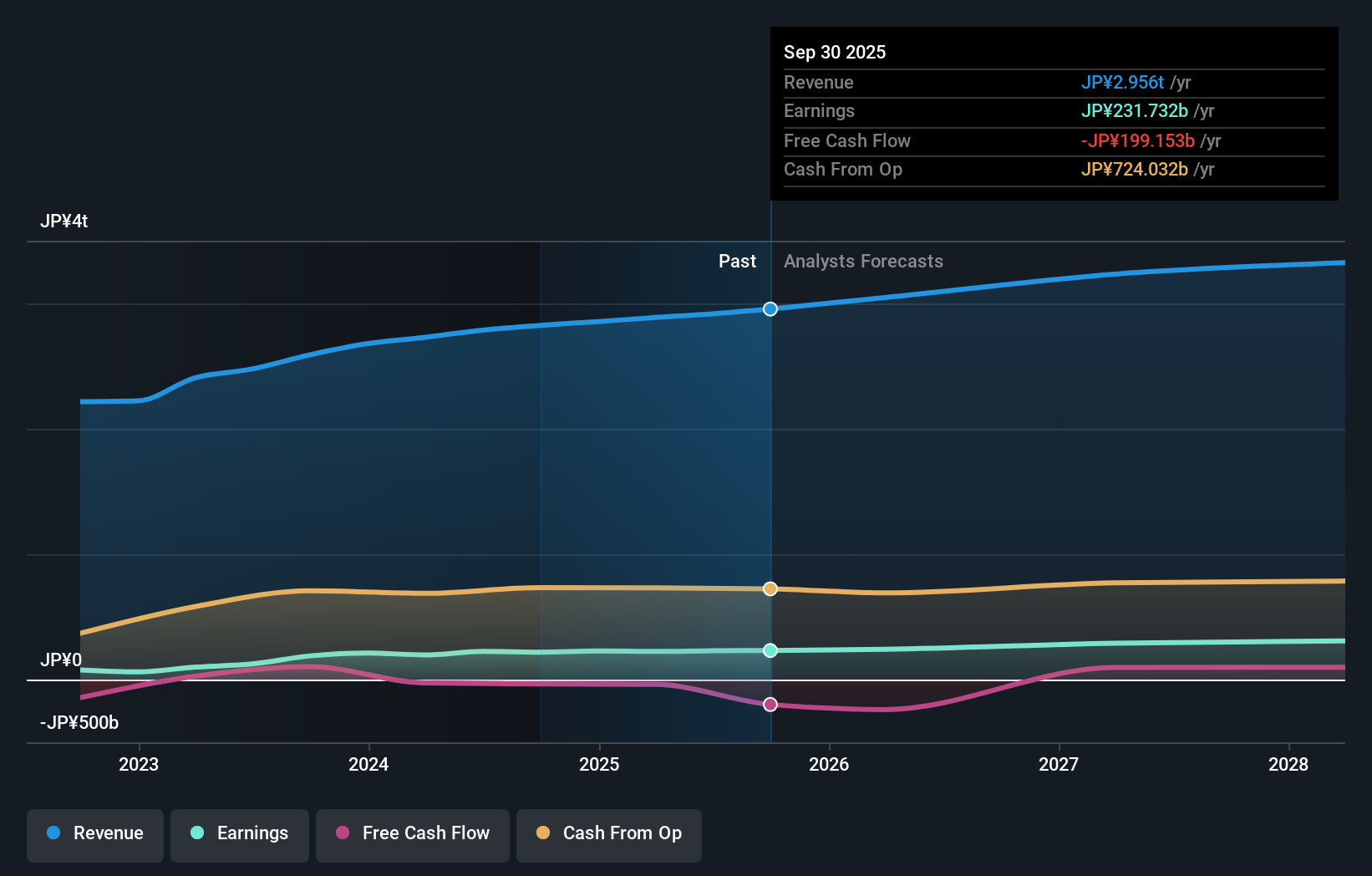

- JR東日本は2025年10月下旬、2026年3月期の業績予想と配当予想を上方修正し、営業収益3兆600億円、親会社株主に帰属する当期利益2370億円、第2四半期配当35円を見込むと発表した。

- 同社は、旅客収入の増加やその他の営業上の好要因を業績見通し変更の主な理由として挙げており、中核事業および付帯事業の業績が予想以上に好調であることを示している。

- 旅客収入の増加を背景とした業績見通しの改善により、今回のガイダンス修正がJR東日本の投資シナリオにどのような影響を与えるかを検証する。

キャッシュフローが期待でき、なおかつフェアバリューを下回る価格で取引されている企業を見つける。

JR東日本の投資シナリオ

JR東日本の株主になるには、特に日本の中核都市における旅客収入の継続的な回復と回復力、および鉄道と非鉄道部門の回復に伴う同社のコスト管理能力を信じる必要がある。最近の業績予想の上方修正は、旅客数の短期的な伸びの力強さを浮き彫りにしているが、主要な触媒である東京の通勤・新幹線の回復が依然として支配的である一方、固定費圧力が依然として利益率に対する最大のリスクとなっている。今のところ、この修正見通しは、変革的な変化というよりは、漸進的な変化を示唆している。

同社が最近発表した中で、第2四半期の配当を1株当たり35円に増額したのは、当面のキャッシュフローと経営成績に対する経営陣の自信を反映したものである。この増配は、旅客収入の増加を背景とするものであり、特に業績ガイダンスの改善や継続的な非鉄道事業の多角化と組み合わせることで、収入の持続可能性を追求する投資家の関心を引くはずだ。

対照的に、直近の業績が改善を示しているとはいえ、投資家は固定費の増加が続いていることに注意する必要がある。

JR東日本のシナリオでは、2028年までに売上高3兆3,183億円、利益2,980億円を見込んでいる。これは、現在の2,297億円から年率4.4%の増収と683億円の増益を必要とする。

JR東日本の予想フェアバリューは3748円であり、現在の株価と一致している。

他の視点を探る

シンプリーウォールストリートコミュニティのリテールメンバー2名は、JR東日本のフェアバリューを1株当たり1,383円から1,798円と予想している。旅客収入の増加が会社予想の上昇を支えているものの、将来の収益やリスクに関する意見は依然として大きく広がっているため、様々な視点を考慮した上で判断する必要がある。

JR東日本の他の2つのフェアバリュー予想- なぜ株価は現在の半分以下の価値しかないのか?

あなた自身のJR東日本の物語を構築する

既存のシナリオに反対ですか?3分以内に独自のシナリオを作成- 群れに従うことで並外れた投資リターンが得られることはめったにありません。

- JR東日本のリサーチには、投資判断に影響を与えうる2つの重要な報酬と2つの重要な警告サインを強調した当社の分析が出発点として最適です。

- 当社の無料調査レポートは、包括的なファンダメンタル分析を1つのビジュアル(スノーフレーク)に要約しており、JR東日本の全体的な財務の健全性を一目で簡単に評価することができます。

代替機会をお探しですか?

このようなチャンスは長くは続きません。本日の最も有望な銘柄をご紹介します。今すぐチェックしよう:

- AIが医療を変えようとしている。これら33銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額が100億ドル以下であること。

- 最新のGPUにはテルビウムと呼ばれるレアアースの一種が必要だが、これを探索・生産している企業は世界に38社しかない。リストは無料でご覧いただけます。

- 今日、最高のAI銘柄は、NvidiaやMicrosoftのような巨大企業の先にあるかもしれない。機械学習、自動化、データ・インテリジェンスにおける初期段階のイノベーションを通じて力強い成長の可能性を秘め、あなたの老後の資金になり得る、AIに焦点を当てた27の中小企業で次の大きなチャンスを見つけよう。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、East Japan Railway が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:9020

Advertisement