Advertisement

チャーリー・マンガーが支援した)伝説のファンドマネージャー、リー・ルーがかつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 事業が破綻する際には負債が絡むことが多いため、企業のリスク度を検討する際にバランスシートを考慮するのは当然のことだ。 重要なのは、ソフトバンク・グループ株式会社(東証:9984)が負債を抱えていることだ。 しかし、この負債は株主にとって懸念材料なのだろうか?

このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

負債がもたらすリスクとは?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債はビジネスにとってリスクとなる。 事態が本当に悪化した場合、貸し手はビジネスをコントロールすることができる。 しかし、より一般的な(しかし依然として高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 もちろん、負債というものは、ビジネス、特に資本の重いビジネスにおいて重要な手段となりうる。 企業の負債の使用について考えるとき、私たちはまず現金と負債を一緒に見ます。

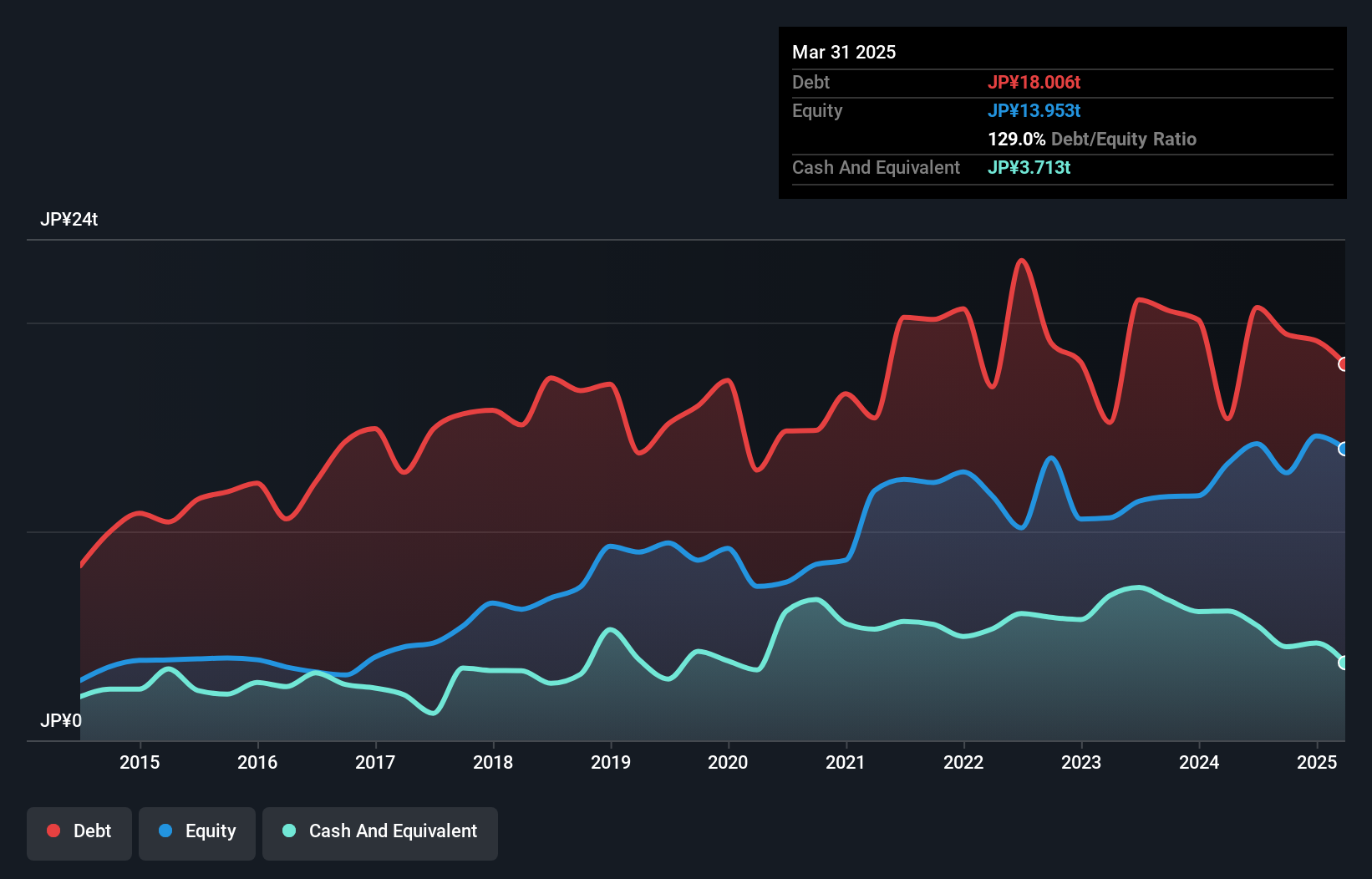

ソフトバンクグループの純有利子負債は?

2025年3月末時点のソフトバンクグループの有利子負債は18,000百万円で、1年前の15,000百万円から増加している。詳しくは画像をクリックしてください。 ただし、手元資金が3.71億円あるため、純有利子負債は14t程度と少ない。

ソフトバンクグループのバランスシートの健全性は?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が13百万円、それ以 降に返済期限が到来する負債が18百万円ある。 その一方で、現金3.71百万円、12ヶ月以内に返済期限の到来する債権3.01百万円がある。 つまり、現金と短期債権を合わせると24tの負債があることになる。

この負債不足は、まるで子供が本やスポーツ用品、トランペットなどを詰め込んだ巨大なリュックサックを背負って苦労しているようなものだ。 間違いなく、バランスシートを注視する必要がある。 結局のところ、ソフトバンクグループは債権者から返済を要求された場合、おそらく大規模な資本増強が必要になるだろう。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った数値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけカバーしやすいか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定している。 この方法では、債務の絶対額と支払金利の両方を考慮する。

1.6倍という低いインタレストカバーと、9.0倍という高いEBITDA純有利子負債比率は、ソフトバンク・グループに対する私たちの信頼を、腹に一発のパンチを食らったように打ちのめした。 ここでの負債負担は相当なものだ。 明るい面を見れば、ソフトバンク・グループは昨年、EBITを30%増加させた。 人間の優しさのミルクのように、この種の成長は回復力を高め、同社が負債を管理する能力を高める。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、ソフトバンクグループが今後も健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、論理的なステップは、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることである。 過去3年間、ソフトバンク・グループは大量の現金を消費した。 投資家は間違いなく、やがてこの状況が逆転することを期待しているが、それは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

率直に言って、ソフトバンク・グループのEBITからフリー・キャッシュ・フローへの変換と、負債総額を超過しているという実績の両方が、その負債水準にむしろ不安を抱かせる。 しかし、良い面もある。EBITの成長率は良い兆候であり、我々を楽観的にさせる。 私たちは、ソフトバンク・グループのバランスシートの健全性から、ソフトバンク・グループは本当にリスクが高いと見ている。 つまり、腹を空かせた子猫が飼い主の釣り堀に落ちるのと同じように、私たちはこの株を警戒しているのだ。 債務残高を分析する場合、バランスシートを見るのは当然である。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 ソフトバンク・グループに関して我々が発見した 4つの警告サイン (少し気になる2つを含む)について学ぶ必要がある。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、遅滞なくネットキャッシュ成長株のリストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SoftBank Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9984

Advertisement