Advertisement

- ソフトバンク・グループは今、お買い得なのだろうか?特に、最近の市場価値の原動力は何なのか、多くの投資家が関心を寄せているのだから。

- 株価は乱高下しており、先週は4.3%下落したが、先月は25.9%、過去1年間では182.3%という驚異的な急騰を見せている。こうした動きは、その成長ストーリーと投資家心理の変化で注目を集めるのは確かだ。

- 最近のヘッドラインは、ソフトバンクが注目度の高い投資と戦略的転換を続けていることから、人工知能とハイテク分野におけるソフトバンクの大胆な動きが中心となっている。ソフトバンクのビジョン・ファンドのポートフォリオと次世代技術取引におけるリーダーシップは、同社の将来についての憶測を煽り、劇的な値動きの一部を説明するのに役立っている。

- これだけ盛り上がっているにもかかわらず、ソフトバンク・グループは伝統的な割安度スクリーンでは6段階中わずか0点である。次に、これらの手法から見えてくることを整理してみよう。ソフトバンクの評価を理解する本当の秘訣は、この記事の最後にある。

ソフトバンク・グループのバリュエーション・チェックは、わずか0/6である。その他にどのような赤信号が見つかったかは、バリュエーションの内訳をご覧ください。

アプローチ1:ソフトバンクグループDCF分析

DCF(ディスカウンテッド・キャッシュフロー)評価は、企業の将来キャッシュフローを予測し、それを現在価値に割り戻して、現在の事業の基本的価値を推定するものである。この方法は、企業が長年にわたってキャッシュを生み出し続けることを前提とし、その将来の収益が今現在いくらの価値があるかを判断しようとするものである。

ソフトバンクグループの場合、2ステージDCFモデルが使用される。現在、同社のフリーキャッシュフロー(FCF)はマイナスで、約7870億円となっている。アナリストは、2030年3月期のFCFを5,040億円と予想しており、時間の経過とともにFCFは大幅に増加すると予想している。モデルには数年分のアナリスト予想が組み込まれており、さらにその先の予想も外挿されている。

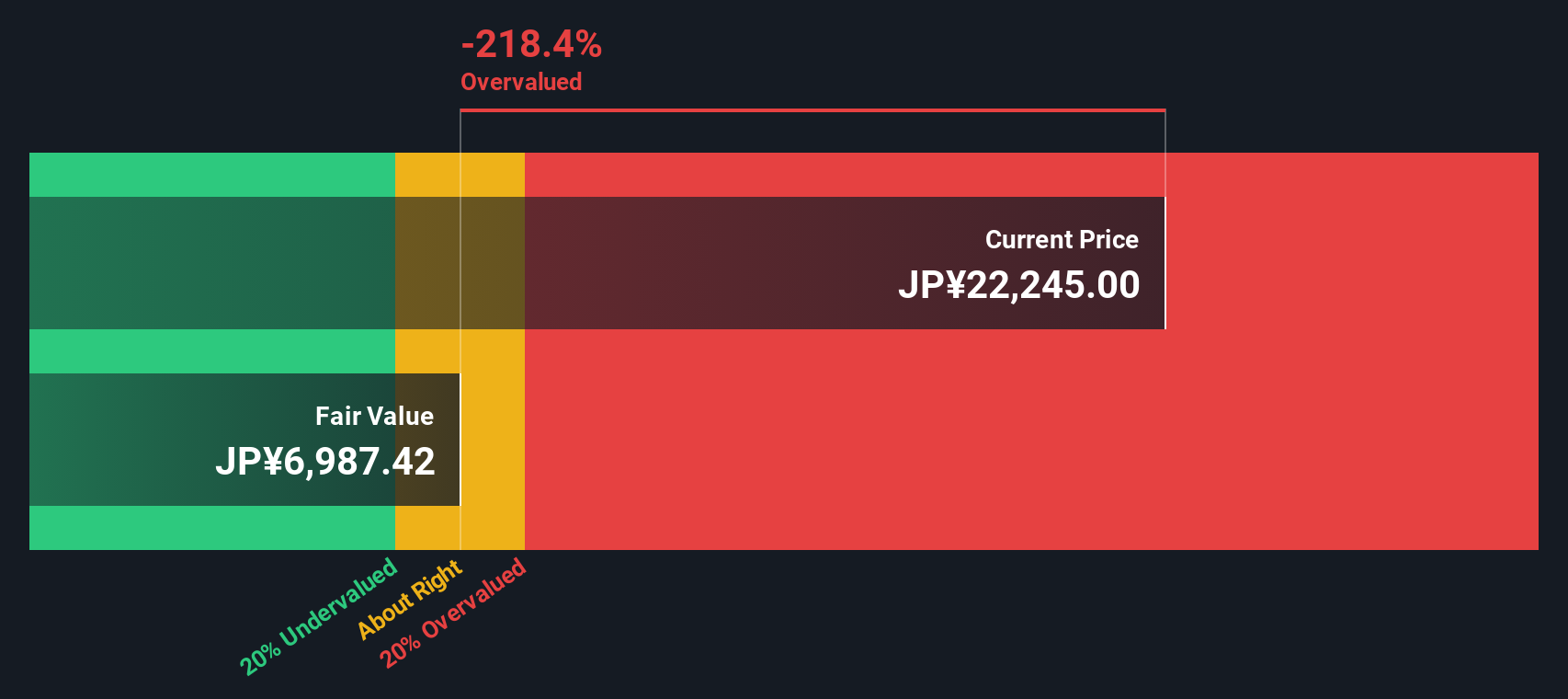

これらのキャッシュフロー予測に基づくと、ソフトバンクグループ株の本源的価値は1株当たり約6,655円となる。しかし、DCFによれば、株価は推定公正価値に対して278.0%のプレミアムで取引されている。これは、この方法論では株価が大幅に割高に見えることを示している。

結果割高

割引キャッシュフロー(DCF)分析では、ソフトバンク・グループは278.0%の過大評価を受けている可能性がある。割安株844銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

ソフトバンクグループのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: ソフトバンクグループの株価と利益の比較

株価収益率(PE)は、投資家が1円の利益に対して支払っている価格を比較することができるため、収益性の高い企業の評価指標として広く使用されている。このため、株価が収益力を反映しているかどうかを判断するための実用的なツールとなる。

普通」または「公正」なPEレシオは、いくつかの要因、特に企業の成長見通しと認識されるリスクによって決まる。期待収益成長率が高い企業やリスクが低い企業は、一般的にPE倍率が高くなる。成長が遅い企業やリスクの高い企業は、PEが低くなる傾向がある。

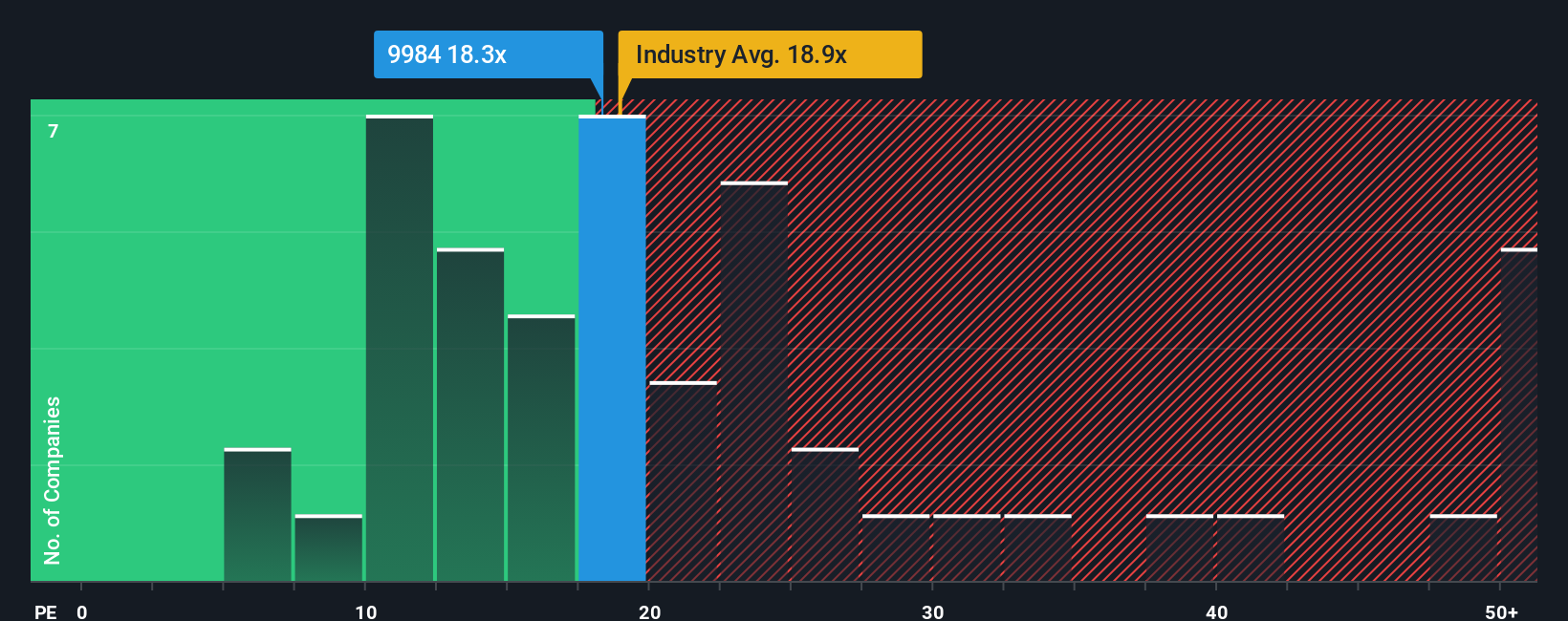

ソフトバンク・グループは現在、20.7倍のPEレシオで取引されている。ちなみに、ワイヤレス・テレコム業界の平均PEは18.4倍。同業他社の平均は16.5倍である。これは、投資家がソフトバンク・グループに対して、そのセクターや同業他社と比べて割高なプレミアムを支払うことを望んでいることを示唆している。

シンプリー・ウォールストリートは、独自の「フェア・レシオ」(この場合は20.6倍)を提供しており、これは、ソフトバンクグループの特定の利益成長見通し、利益率、業界での位置付け、時価総額、リスクプロファイルに基づく、ソフトバンクグループにふさわしいPE倍率を表しています。業界平均や同業他社倍率との単純な比較とは異なり、フェア・レシオは、企業固有の強みとリスクの組み合わせを考慮した、よりカスタマイズされた評価ハードルを提供します。

フェア・レシオ20.6倍と実際のPE20.7倍を比較すると、ソフトバンク・グループの現在のバリュエーションは、この指標によればほぼ適正であることがわかる。

結果妥当

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1410社をご覧ください。

あなたの意思決定をアップグレード:ソフトバンクグループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関するあなたの視点、つまり、その企業が成功すると考える理由や困難に直面すると考える理由と、その企業の将来の収益、利益率、公正価値に関するあなたの仮定とを結びつける、明確でパーソナライズされたストーリーのことである。ナラティブは、企業のビジネスドライバーとリスクをダイナミックな財務予測に結びつけることで、単純な比率を超え、あなたが考えるその企業の真の価値を推定するのに役立ちます。

シンプリー・ウォールストリートでは、世界中の何百万人もの投資家に支持されているコミュニティページで、ナラティブを簡単にご利用いただけます。ナラティブは、現在の株価と算出されたフェアバリューを比較することができ、売買のタイミングを決定するための、よりスマートなフレームワークを提供します。新しいニュースや業績、アナリストのデータが入手可能になると自動的に更新されるため、状況の変化に応じて適切な分析を維持することができます。

ソフトバンク・グループの場合、ある投資家はAIやテクノロジーIPOへの投資が1株当たり2万円のフェアバリューを正当化すると考えるかもしれない。一方、レバレッジや目先のリスクに慎重な投資家は、フェアバリューを1株当たり9,400円に設定するかもしれない。物語を読むことで、明確かつ自信を持って、こうした評価を下すことができるようになる。

ソフトバンク・グループにはまだ何かあると思いますか?コミュニティで他の人の意見をご覧ください!

この記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SoftBank Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:9984

Advertisement