Advertisement

アクレーテ・インク(TSE:4395)の株価は、不安定な時期を経て44%上昇し、実に印象的な月となった。 しかし残念なことに、先月の利益は昨年1年間の損失をほとんど埋め合わせることはできず、株価はその間に25%下落したままだ。

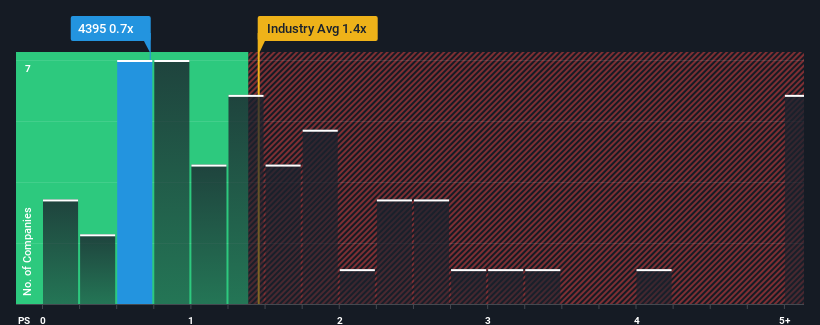

株価は堅調に推移しているが、日本の無線通信業界の半数近くがPER1.8倍以上であることを考えると、アクレーテがPER0.7倍の投資妙味のある銘柄であると考えるのも無理はない。 しかし、P/S が低いのには理由があるかもしれず、妥当かどうかを判断するにはさらなる調査が必要である。

アクレーテの最近の業績は?

アクレーテは最近、堅実なペースで収益を伸ばしており、良い仕事をしている。 P/Sが低いのは、投資家が、この立派な収益成長が近い将来、より広範な業界を実際に下回るかもしれないと考えているからかもしれない。 アクレーテに強気な人は、そうでないことを願い、より低い評価で株を拾うことができるだろう。

アクレーテのアナリスト予想値はないが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、売上高、キャッシュフローを確認しよう。収益成長指標は低P/Sについて何を物語っているか?

アクレーテのような低いP/Sを本当に安心して見ることができるのは、同社の成長が業界に遅れを取る勢いである場合だけです。

振り返ってみると、昨年は同社の収益が11%増加した。 喜ばしいことに、この12ヶ月間の成長のおかげもあり、収益は3年前と比較して全体で117%増加している。 従って、最近の収益の伸びは同社にとって素晴らしいものであったと言える。

業界の1年間の成長率予測3.3%と比較すると、直近の中期的な収益軌道は明らかに魅力的である。

この点を考慮すると、アクレーテのP/Sが同業他社に比べてそれほど高くないのは興味深い。 投資家の多くは、同社が最近の成長率を維持できると確信していないようだ。

アクレーテのP/Sから何がわかるか?

アクレーテの株価は最近急騰しているが、P/Sはまだ控えめだ。 PERの威力はバリュエーションではなく、現在の投資家心理と将来への期待を測ることにある。

アクレーテの最近の3年間の成長率は、より広い業界予測よりも高いので、我々は現在アクレーテが予想よりもはるかに低いP / Sで取引されているのを見て非常に驚いています。 業界を上回る成長率で収益が好調な場合、P/Sレシオに下方圧力をかけている会社の収益能力に重大な潜在的リスクがあると推測されます。 最近の中期的な収益トレンドが続けば、少なくとも価格リスクは非常に低いと思われるが、投資家は将来の収益が大きく変動する可能性があると考えているようだ。

投資リスクは常につきまとうものである。私たちは、アクレーテについて2つの警告サイン(少なくとも1つは深刻な可能性がある)を確認しており、これらを理解することは投資プロセスの一部であるべきだ。

利益を上げている強力な企業があなたの心をくすぐるのであれば、低PERで取引されている(しかし利益を伸ばせることが証明されている)興味深い企業の 無料リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Accrete が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4395

Advertisement