ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 負債過多は破滅につながる可能性があるからだ。 キヤノンマーケティングジャパン株式会社(東証:8060)は、事業において負債を使用していることがわかる。 しかし、株主は負債の使用について心配すべきなのだろうか?

負債はいつ問題になるのか?

借入金は、事業が新たな資本またはフリーキャッシュフローで返済することが困難になるまで、事業を支援する。 最終的に、会社が負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 しかし、より一般的な(しかし、まだ高価な)状況は、会社が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、企業、特に資本の重い企業にとって、負債は重要な手段となり得る。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

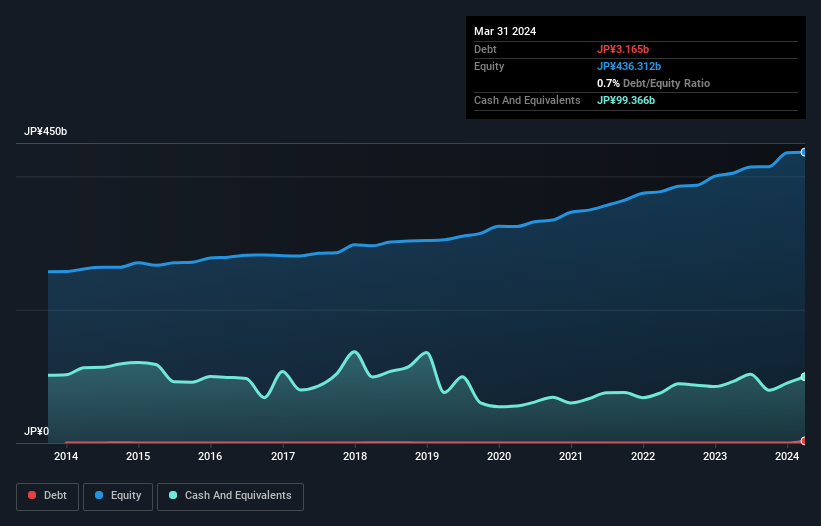

キヤノンマーケティングジャパンの純有利子負債は?

キヤノンマーケティングジャパンは、2024年3月末時点で31.7億円の有利子負債を抱えている。詳細は画像をクリック。 一方、現金は994億円あり、ネットキャッシュは962億円ある。

キヤノンマーケティングジャパンのバランスシートの健全性は?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が1,148億円、それ以 降に返済期限が到来する負債が129億円ある。 一方、現金は994億円、12ヶ月以内に回収期限の到来する債権は2,408億円である。 つまり、流動資産は負債総額を2,126億円上回っている。

この潤沢な流動性は、キヤノンマーケティングジャパンのバランスシートが巨大なセコイアの木のように頑丈であることを示唆している。 そう考えると、貸し手は空手の黒帯の師範に愛されたような安心感があるはずだ。 簡潔に言えば、キヤノンマーケティングジャパンはネットキャッシュを誇っており、重い負債を抱えていないと言っていい!

キヤノンマーケティングジャパンのEBITは昨年かなり横ばいだったが、負債が多くないことを考えれば問題ないだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、キヤノンマーケティングジャパンが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 プロフェッショナルの意見を知りたいなら、アナリストの利益予測に関する無料レポートが興味深いだろう。

なぜなら、企業は紙の利益では負債を支払えないからだ。 キヤノンマーケティングジャパンの貸借対照表にはネットキャッシュが計上されているかもしれないが、金利・税引前利益(EBIT)をどれだけフリーキャッシュフローに変換できているかを見るのは興味深い。 直近の3年間を見ると、キヤノンマーケティングジャパンのフリーキャッシュフローはEBITの37%であり、これは予想よりも低い。 借金を返済することを考えると、これは素晴らしいことではない。

まとめ

キヤノンマーケティングジャパンの有利子負債を懸念する投資家の意見には共感するが、キヤノンマーケティングジャパンのネットキャッシュは962億円であり、流動資産は負債を上回っていることを念頭に置くべきである。 では、キヤノンマーケティングジャパンの負債はリスクなのだろうか。そうとは思えない。 負債を分析する際、バランスシートに注目すべきなのは明らかです。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 我々はキヤノンマーケティングジャパンの 1つの警告サインを特定した 。

負債を負うことなく利益を成長させるビジネスに投資することに興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Canon Marketing Japan が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.