Advertisement

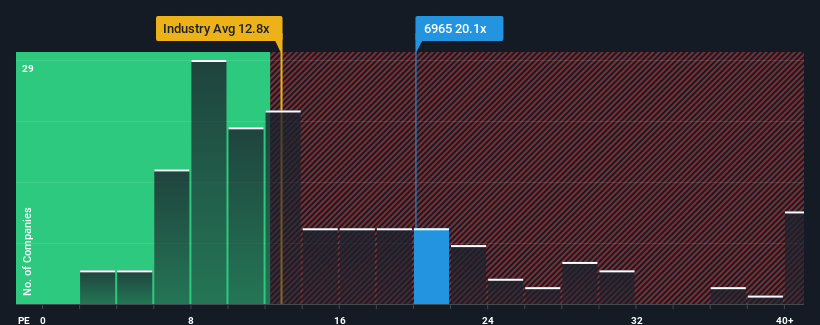

PER(株価収益率)20.1倍の浜松ホトニクス株式会社(東証:6965)は、日本の企業の半数近くがPER14倍以下であり、PER9倍以下も珍しくないことを考えると、現時点では弱気シグナルを発しているのかもしれない。 しかし、PERが高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

最近の市場は業績が伸びているが、浜松ホトニクスの業績は逆噴射している。 可能性として考えられるのは、投資家がこの業績不振が好転すると考えているためにPERが高いということだ。 そうでないとすれば、既存株主は株価の存続可能性に極度に神経質になっている可能性がある。

成長指標が語る高PERとは?

浜松ホトニクス(株)のような高いPERを本当に安心して見ることができるのは、会社の成長が市場を凌駕する軌道に乗っている時だけだ。

昨年度の決算を振り返ってみると、同社の利益は18%も減少している。 しかし、その前の数年間は非常に好調であったため、過去3年間でEPSを96%も成長させることができた。 ということは、この3年間、多少の不調はあったにせよ、同社は概して非常にうまく業績を伸ばしてきたということだ。

現在、同社を担当している8人のアナリストによると、今後3年間のEPSは年率2.1%上昇すると予想されている。 一方、他の市場では年率9.5%の拡大が予想されており、その方が魅力的であることがわかる。

浜松ホトニクスが市場より高いPERで取引されていることが気になる。 どうやら同社の投資家の多くは、アナリストが示すよりもずっと強気で、どんな価格でも株を手放したくないようだ。 このレベルの利益成長はいずれ株価に重くのしかかるだろうから、この株価が持続可能だと考えるのは大胆な人だけだろう。

浜松ホトニクスのPERから何を学ぶか?

一般的に、投資判断に際して株価収益率を深読みすることは避けるべきだろう。

浜松ホトニクスのアナリスト予想を見てみると、業績見通しの甘さが、予想ほど高いPERに影響を及ぼしていないことが分かった。 業績見通しが弱く、市場成長率を下回る場合、株価が下落し、高PERが低下するリスクがある。 こうした状況が著しく改善されない限り、この株価を妥当なものとして受け入れるのは非常に難しい。

企業のバランスシートには、多くの潜在的リスクが潜んでいる可能性がある。 浜松ホトニクスの無料バランスシート分析では 、6つの簡単なチェックにより、問題となりうるリスクを発見することができる。

もちろん、浜松ホトニクス株式会社よりも優れた銘柄を見つけられるかもしれない。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hamamatsu Photonics K.K が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6965

Advertisement