デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 つまり、賢い投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 重要なのは、大真空(東証:6962)が負債を抱えていることだ。 しかし、この負債は株主にとって懸念材料なのだろうか?

なぜ負債がリスクをもたらすのか?

有利子負債やその他の負債が企業にとってリスクとなるのは、フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合である。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が貸し手から窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化するケースはよく見られます。 とはいえ、最も一般的な状況は、企業が債務を合理的に管理し、自社に有利になるようにすることである。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

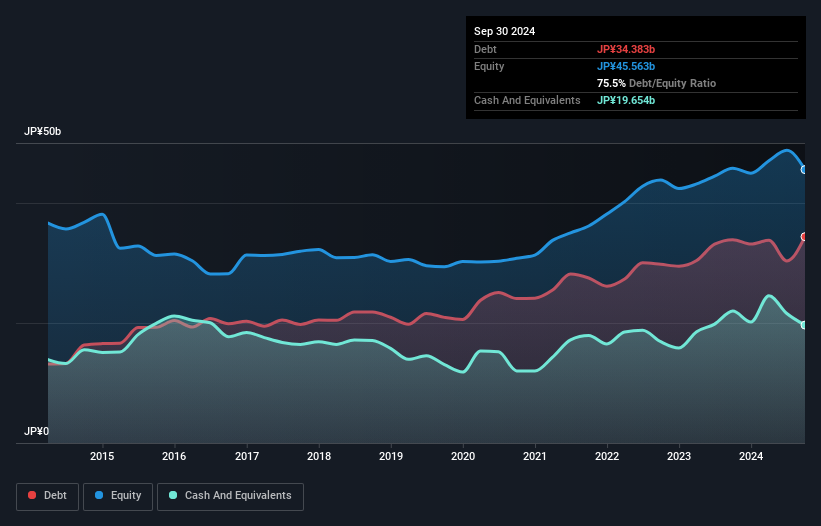

大真空の純負債は?

下記の通り、大真空の有利子負債は2024年9月時点で344億円で、前年とほぼ同水準となっている。グラフをクリックすると詳細を見ることができる。 一方、現金は197億円あり、純有利子負債は約147億円となる。

大真空のバランスシートの強さは?

貸借対照表の最新データを拡大すると、12カ月以内に返済期限が到来する負債が221億円、それ以降に返済期限が到来する負債が228億円ある。 一方、現金は197億円、12カ月以内に回収期限の到来する債権は94.2億円となっている。 負債は現金と短期債権の合計より158億円多い。

この赤字は時価総額195億円に対してかなり大きいため、株主は大真空の負債使途を注視する必要がある。 このことは、同社がバランスシートの補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。

当社では、純有利子負債をEBITDA(金利・税金・減価償却費控除前利益)で除した数値と、EBIT(金利・税金・減価償却費控除前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定している。 このように、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

大真空のEBITDA純有利子負債比率(2.3)は緩やかで、負債に関しては慎重であることを示している。 また、86.0倍という強力なインタレスト・カバレッジが、さらに安心感を高めている。 悲しいことに、大真空のEBITは昨年6.6%減少した。 この収益傾向が続けば、負債額はシロクマのように重くなるだろう。 貸借対照表から負債について最もよく知ることができるのは間違いない。 しかし、大真空が長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

なぜなら、企業は紙の利益では負債を支払えないからだ。 そこで論理的なステップとして、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることになる。 過去3年間、大真空はトータルでマイナスのフリーキャッシュフローを記録している。 フリー・キャッシュ・フローが不安定な企業にとって、借入金ははるかにリスクが高いため、株主は過去の支出が将来フリー・キャッシュ・フローを生み出すことを期待すべきである。

当社の見解

大真空のEBITからフリー・キャッシュフローへの転換は期待外れだったと言わざるを得ない。 しかし、明るい面としては、金利のカバー率は良い兆候であり、我々を楽観的にさせてくれる。 全体として、大真空には十分な負債があり、バランスシートには現実的なリスクがあると言える。 すべてがうまくいけば、リターンは高まるはずだが、その反面、負債によって恒久的な資本損失のリスクが高まる。 負債を分析する際、バランスシートは明らかに注目すべき部分である。 しかし、すべての投資リスクがバランスシートにあるわけではない。 例えば、大真空に投資する前に知っておくべき3つの警告サイン(1つは無視できない!)を発見した。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業のリストを 無料でご覧ください。

If you're looking to trade Daishinku, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Daishinku が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.