Advertisement

スミダコーポレーション(東証:6817)の健全な利益数値は、投資家にとってサプライズを含むものではなかった。 株主は、法定利益の数字以外にもいくつかの懸念材料に気づいたと思われる。

一株当たりのリターンの可能性を理解するためには、企業が株主をどれだけ希薄化しているかを考慮することが不可欠である。 たまたま、スミダは昨年、20% の新株を発行した。 その結果、純利益はより多くの株式に分配されることになった。 希薄化を無視して純利益を祝うのは、大きなピザの一切れを手に入れたから喜ぶが、ピザが何切れにも切り分けられたという事実を無視するようなものだ。 スミダの過去のEPS成長率をチェックするには、このリンクをクリックしてください。

希薄化はスミダの一株当たり利益(EPS)にどのような影響を与えているか?

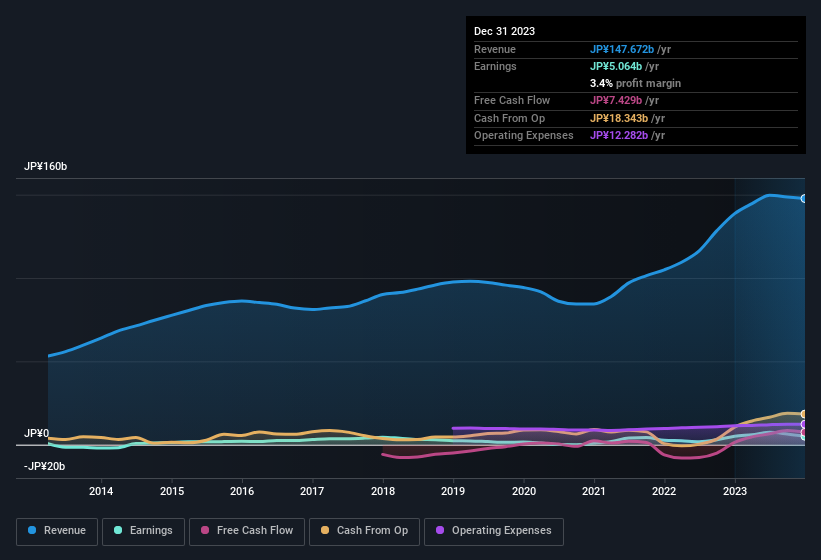

上記でお分かりのように、スミダはここ数年純利益を伸ばしており、3年間で年率512%の増益となっている。 しかし、EPSは全く同じ期間で、年率449%の上昇に留まっている。 ごくわずかな減少は見られたものの、純利益は基本的に昨年と横ばいだった。 対照的に、1株当たり利益は過去12ヶ月間で実に11%も減少している。 したがって、希薄化は株主還元に顕著な影響を及ぼしている。

長期的には、スミダの一株当たり利益が増加すれば、株価も上昇するはずだ。 しかし一方で、(EPSではなく)利益が改善していると知っても、私たちははるかに興奮しないだろう。 一般の個人株主にとって、EPS は会社の利益に対する仮定の「取り分」を確認するのに最適な指標である。

注:投資家には常にバランスシートの強さをチェックすることをお勧めする。ここをクリックすると、スミダのバランスシート分析がご覧いただけます。

スミダの利益パフォーマンスに関する我々の見解

スミダは昨年、新株を発行したため、EPSと純利益の伸びの間に顕著な乖離がある。 このため、スミダの法定利益は基礎収益力よりも優れている可能性があると考える。 しかし、過去3年間のEPS成長率が非常に高いことは朗報である。 もちろん、スミダの業績を分析するにあたっては、まだ表面しか見ていない。マージン、予想成長率、投資利益率なども考慮する必要があるだろう。 スミダのビジネスについてもっと知りたいのであれば、スミダが直面しているリスクを知っておくことが重要だ。 我々の分析によると、スミダには3つの警告サインがあり、それを無視するのは賢明ではない。

このノートでは、スミダの利益の本質を明らかにする一つの要因に注目したに過ぎない。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 例えば、自己資本利益率が高いことを好景気の表れと考える人も多いし、インサイダーが買っている銘柄を探す「フォロー・ザ・マネー」を好む人もいる。 少し調べる必要があるかもしれないが、自己資本利益率の高さを 誇る企業の 無料 コレクションや、 インサイダーが買っている銘柄のリストが役に立つかもしれない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sumida が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6817

Advertisement