ハワード・マークスは、株価の変動を心配するよりもむしろ、『恒久的な損失の可能性こそが私が心配するリスクであり、私が知っている実践的な投資家は皆心配している』と言った。 つまり、賢い投資家たちは、倒産につきものの負債が、企業の危険性を評価する上で非常に重要な要素であることを知っているようだ。 TBグループ(TSE:6775)のバランスシートには負債がある。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債がもたらすリスクとは?

負債は企業の成長を助けるツールだが、もし企業が貸し手に返済する能力がなければ、その企業は貸し手の言いなりになってしまう。 最悪の場合、債権者への支払いができなくなった企業は倒産する可能性がある。 しかし、より頻繁に発生する(それでもコストはかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 しかし、希薄化の代わりに、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

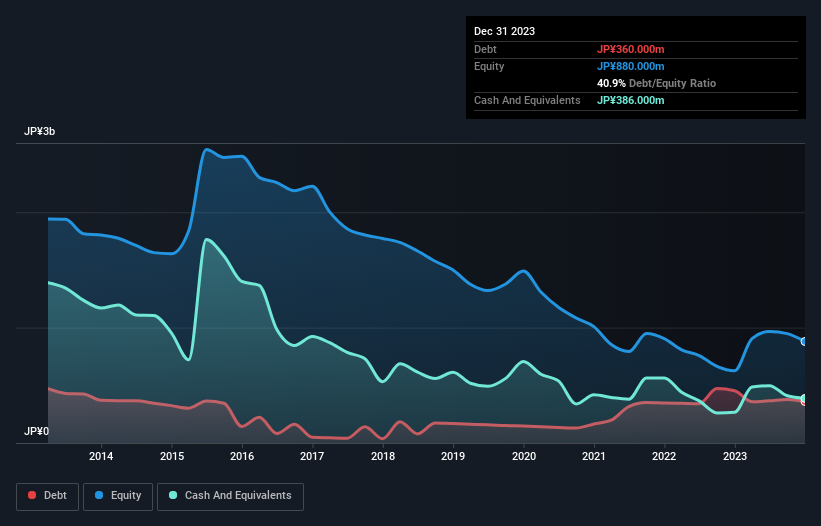

TBグループの負債とは?

2023年12月時点の有利子負債は3億6,000万円で、前年の4億5,300万円から減少している。 ただし、貸借対照表では3億8,600万円の現金を保有しているため、実質的なネットキャッシュは2,600万円となる。

TBグループのバランスシートの強さは?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が4億6,000万円、それ以降に返済期限が到来する負債が3億4,000万円ある。 一方、現金は3億8,600万円、1年内回収予定の債権は1億5,400万円ある。 負債は、現金と短期債権の合計より2億600万円多い。

上場しているTBグループの株式価値は24億9,000万円であるため、この程度の負債が大きな脅威になるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると思われる。 注目に値する負債を抱える一方で、TBグループは負債よりも現金の方が多いため、負債を安全に管理できると我々は確信している。 負債水準を分析する場合、バランスシートは当然の手始めである。 しかし、負債を完全に切り離して見ることはできない。TBグループは負債を返済するために利益を必要とするからだ。 TBグループの収益についてもっと知りたければ、長期収益推移のグラフをチェックする価値があるだろう。

TBグループは昨年、EBITレベルでは黒字ではなかったが、売上高は2.3%増の24億円となった。 私たちは通常、不採算企業より速い成長を見たいものだが、人それぞれである。

TBグループのリスクは?

一般的に、赤字企業は黒字企業よりもリスクが高いことは間違いない。 そして、TBグループは昨年、金利税引前利益(EBIT)が赤字だった。 同期間のフリーキャッシュフローは2億8,400万円のマイナスとなり、2億3,300万円の損失を計上した。 ただし、ネットキャッシュは2,600万円あるので、資本金が必要になるまでにはまだ時間がある。 まとめると、フリーキャッシュフローがない以上、かなりリスクが高いと思われるため、これには少々懐疑的である。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、すべての投資リスクが貸借対照表にあるわけではない。 TBグループは 、 我々の投資分析で3つの警告サインを示していることに注意してください , あなたは知っておくべき...

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TB Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.