何かが起こるのを待っていたTBグループ(東証:6775)の株主は、先月40%の株価下落という打撃を受けた。 長期的な株主にとって、先月は64%の株価下落という忘れられない1年となった。

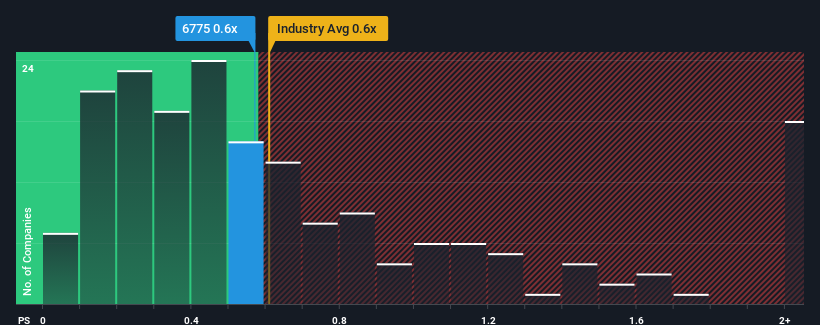

これだけ株価が下がっても、TBグループのPER(株価純資産倍率)0.6倍には無関心でいられるだろう。 とはいえ、投資家が明確なチャンスや大きなミスを見過ごす可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

TBグループの最近の業績はどのようなものか?

一例として、TBグループの収益はここ1年で悪化しており、これはまったく理想的とは言えない。 一つの可能性は、投資家が、同社は近い将来、より広い業界と肩を並べるにはまだ十分な業績を上げるかもしれないと考えているため、P/Sが中程度であることだ。 もしそうでないなら、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

同社の収益、収入、キャッシュフローの全体像を知りたいですか?それなら、TBグループの無料 レポートが 、その過去の業績に光を当てるのに役立つだろう。収益成長指標はP/Sについて何を語っているか?

P/Sレシオを正当化するためには、TBグループは業界並みの成長を遂げる必要がある。

昨年度の財務を見直すと、同社の収益が1.8%減少しているのを見て落胆した。 これは、過去3年間の総収入が6.2%減少していることから、長期的にも収入が減少していることを意味する。 したがって、最近の収益の伸びは同社にとって好ましくないものであったと言える。

同社とは対照的に、他の業界は今後1年間で8.1%の成長が見込まれており、同社の最近の中期的な収益減少を如実に物語っている。

この情報により、TBグループが業界と比較してかなり同程度のP/Sで取引されていることが気になる。 ほとんどの投資家は、最近の成長率の低さを無視し、同社の事業見通しの好転を期待しているようだ。 最近の収益トレンドの継続はいずれ株価の重荷になる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

TBグループのP/Sから何を学ぶか?

株価が崖っぷちまで下落しているため、TBグループのP/Sは他のエレクトロニクス業界と同水準にあるように見える。 PERの威力はバリュエーションではなく、現在の投資家心理と将来への期待を測ることにある。

中期的に収益が減少するにもかかわらず、TBグループが他の業界と同水準のPERで取引されていることは意外である。 業界全体が成長すると予想される中、売上高が減少に転じるということは、株価が下落し、P/Sが低下する可能性があると考えるのが妥当だろう。 直近の中期的な状況が著しく改善しない限り、投資家は株価をフェアバリューと受け止めることは難しいだろう。

他にもリスクがあることを忘れてはならない。例えば、 TBグループには注意すべき警告サインが2 つある。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要だ。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TB Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.