Advertisement

株式会社ワコム(株式会社ワコム(東証:6727)の株主は、株価が32%下落し、前期の好業績が帳消しになるなど、非常に荒い月となったことを喜ばないだろう。 株主は報われるどころか、過去12ヶ月間すでに保有していた株主は、現在10%の株価下落に甘んじている。

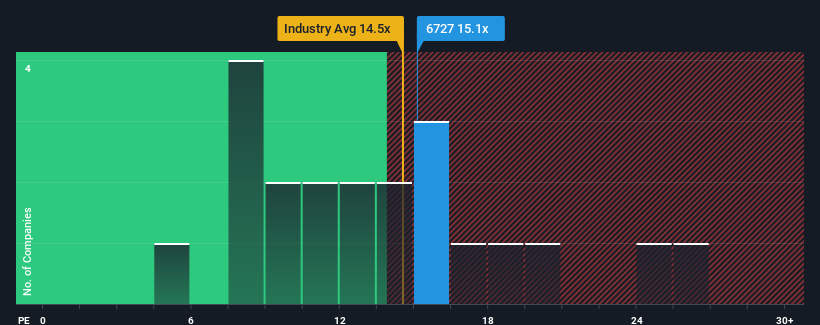

これだけ株価が下がっても、日本の株価収益率(PER)の中央値も13倍近いため、ワコムのPER15.1倍を無関心に感じるのも無理はない。 しかし、PERに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

最近のワコムの業績成長率は他の多くの企業より優れており、比較的好調である。 可能性として考えられるのは、投資家がこの好調な業績が尾を引くかもしれないと考えているため、PERが控えめになっているということだ。 ワコムが好きなら、そうでないことを願い、まだ好況でないうちに株を拾っておきたいところだ。

ワコムの成長トレンドは?

ワコムのようなPERが妥当とみなされるためには、企業が市場にマッチしていなければならないという前提がある。

振り返ってみると、昨年は同社のボトムラインに281%の異例の利益をもたらした。 しかし、直近の3年間ではEPSが46%減少しており、これでは十分とは言えない。 というわけで、残念ながら、同社はこの間、収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

展望に目を向けると、今後3年間は年率25%の成長が見込まれる。 市場が毎年9.6%しか成長しないと予測される中、同社はより強力な業績を達成できる位置にある。

この点を考慮すると、ワコムのPERが他の大多数の企業と同水準にあるのは不思議だ。 投資家の多くは、同社が将来の成長期待を達成できると確信していないのかもしれない。

要点

ワコムの株価暴落後、そのPERは現在、市場PERの中央値に張り付いている。 株価収益率は株を買うかどうかの決め手となるものではないが、業績期待のバロメーターとしてはかなり有効だ。

ワコムの予想成長率は市場全体より高いため、現在ワコムは予想PERより低い水準で取引されている。 PERがポジティブな見通しに見合うことを妨げている、業績に対する未知の脅威が存在する可能性がある。 少なくとも株価下落のリスクは抑えられているように見えるが、投資家は将来の業績が多少変動する可能性があると考えているようだ。

次の一歩を踏み出す前に、私たちが発見したワコムの3つの警告サイン(1つは私たちにはあまりしっくりこない!)について知っておくべきだろう。

ワコムの事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている対話型銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Wacom が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:6727

Advertisement