投資家の中には配当金を頼りに資産を増やしている人もいるが、もしあなたがそのような配当金調査家の一人なら、メルコホールディングス(東証:6676)の配当落ち日があと3日後に迫っていることを知り、興味をそそられるかもしれない。 配当落ち日は通常、配当金を受け取るために株主として会社の帳簿上に存在しなければならない締切日である基準日の1営業日前に設定される。 配当落ち日が重要なのは、株式が売買されるたびに、決済に少なくとも2営業日かかるからだ。 つまり、9月27日以降にメルコホールディングス株を購入した投資家は、12月5日に支払われる配当金を受け取れないことになる。

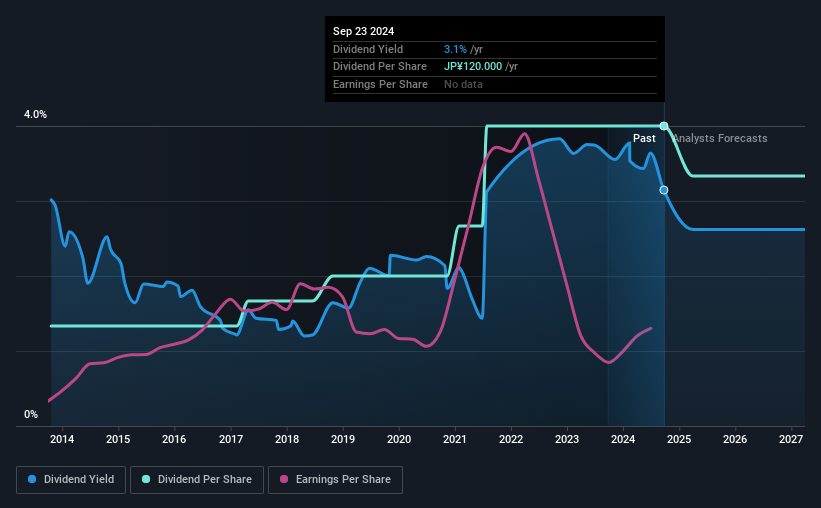

同社の配当金は1株当たり60円で、1株当たり120円だった昨年1年間に続くもの。 過去1年分を計算すると、現在の株価3815.00円に対して、メルコホールディングスの配当利回りは3.1%となる。 配当は長期保有者の投資リターンに大きく貢献するが、配当が支払われ続ける場合に限られる。 そのため、読者はメルコホールディングスが配当を増やすことができているか、あるいは減配の可能性があるかどうかを常にチェックする必要がある。

配当は通常、企業の利益から支払われるため、企業が収益を上回る配当を行っている場合、その配当は通常、削減されるリスクが高くなる。 メルコホールディングスは昨年、利益の半分以上(61%)を配当したが、これは多くの企業にとって通常の配当性向である。 しかし、配当の持続可能性を評価するには、通常、利益よりもキャッシュフローの方が重要である。 同社は昨年、フリー・キャッシュ・フローの半分以上(65%)を配当したが、これは多くの企業にとって平均的な範囲内である。

メルコホールディングスの配当が利益とキャッシュフローの両方でカバーされていることは、一般的に配当が持続可能であることを示すサインであり、配当性向が低いほど、通常、配当が減額されるまでの安全マージンが大きいことを示唆しているからだ。

メルコホールディングスの過去12ヶ月間の利益配当額を見るには、ここをクリックしてください。

利益と配当は伸びているか?

一株当たりの利益が一貫して伸びている企業は、通常、一株当たりの配当金を増やすのが容易であるため、一般的に最高の配当銘柄となる。 業績が悪化して減配となれば、企業価値は急落しかねない。 だからこそ、メルコホールディングスの1株当たり利益が過去5年間で年率2.7%増加しているのは安心材料だ。 一株当たり利益の伸びはわずかであり、同社はすでに利益の大半を配当している。 配当性向の引き上げと事業への再投資の余地はあるが、一般的に配当性向が高くなればなるほど、企業の将来的な成長の見込みは低くなる。

企業の配当見通しを測るもう一つの重要な方法は、過去の配当成長率を測定することである。 10年前のデータ開始以来、メルコホールディングスは年平均約12%増配している。 収益が伸びている中で配当金を増配しているのは心強いことであり、少なくとも株主に報いようという企業の姿勢がうかがえる。

結論

メルコホールディングスは配当目当てで買う価値があるか? 一株当たり利益の伸びは目立たず、同社は利益とキャッシュフローの大部分を配当金として支払っているが、配当金の支払いは過剰ではないようだ。 同社が将来的に収益と配当を拡大できるような成長プロジェクトに再投資しているかどうかは調査する価値があるかもしれないが、今のところ、配当の見通しについてはそれほど楽観視していない。

メルコホールディングスをさらに詳しく調べるなら、このビジネスが直面するリスクを知る価値がある。 そのために、メルコホールディングスの株を買う前に知っておくべき2つの警告サイン(1つは重大!)を発見した。

一般的に、最初に目にした配当株を買うことはお勧めしない。ここでは、強い配当金を支払っている興味深い銘柄を厳選して紹介する。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Melco Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.