Advertisement

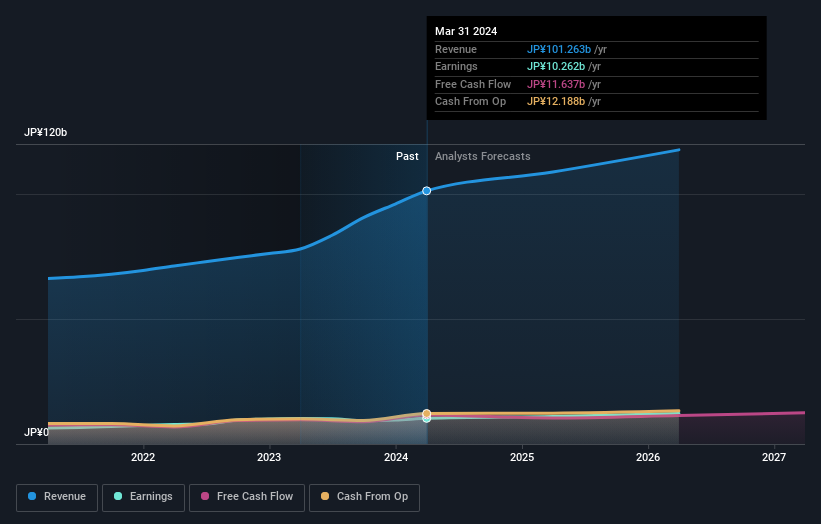

NSD株式会社NSD(東証:9759) の株主は、最新決算の翌週に株価が 3.9%下落し、2,944 円となったため、少しがっかりしていることだろう。 NSDの売上高は予想を3.7%下回る1,010億円だったが、法定1株当たり利益(EPS)は予想を上回る1,333円で、アナリスト予想を4.1%上回った。 アナリストは通常、決算発表のたびに予想を更新しており、会社に対する見方が変わったのか、新たな懸念材料があるのかを予想から判断することができる。 今回の結果を受けて、アナリストが業績モデルを変更したかどうかを確認するため、直近の法定予想を集めてみた。

今回の決算を受けて、NSD のデュアルアナリストは 2025 年の売上高を 1,088 億円と予想している。これは過去12ヶ月と比較して7.4%の収益改善となる。 一株当たり利益は7.7%増の144円。 しかし、アナリストは今回の決算を発表する前、2025年の売上高を1,132億円、1株当たり利益(EPS)を1,36円と予想していた。 どちらかといえば、アナリストは全体的にやや楽観的になったように見える。売上高予想は減少したが、EPS予想は増加しており、最終的には収益がより重要になる。

コンセンサスでは目標株価3,450円に大きな変更はなく、来期は収益の改善が収益の減少を相殺する見通しであることを示唆している。

もう一つの見方は、過去の実績との比較や、同業他社と比較して強気か弱気かといった大局的な観点からの予想である。2025年末までの年率7.4%の売上成長率は、過去5年間の年率8.9%の成長率とほぼ一致していることから、最新の予測から、予測はNSDの過去のトレンドの継続を期待していると推測できる。 対照的に、当社のデータによると、同業他社(アナリストカバレッジ)の売上高は年率4.9%の成長が見込まれている。 つまり、NSDはその収益成長率を維持すると予想されるものの、より広い業界よりも確実に速い成長が見込まれるのだ。

結論

ここで最も重要なことは、アナリストが一株当たり利益予想を上方修正したことであり、この決算を受けてNSDに対する楽観論が明らかに高まったことを示唆している。 惜しむらくは、アナリストが売上高予想も下方修正したことだが、それでも最新の予想は、NSDが業界全体よりも速いペースで成長することを示唆している。 それでも、事業の本質的価値にとっては収益の方が重要だ。 コンセンサス目標株価に実質的な変更はなく、これは事業の本源的価値が最新の予想で大きな変化を遂げていないことを示唆している。

とはいえ、同社の収益の長期的な軌跡は、来年よりもずっと重要だ。 私たちは2026年までのNSDのアナリスト予想を持っており、あなたはここで私たちのプラットフォーム上でそれらを無料で見ることができます。

また、 NSDの取締役会とCEOの報酬と経験、そして会社関係者が株を買っているかどうかについての分析もご覧いただけます。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、NSD が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9759

Advertisement