Advertisement

株式会社インクルーシブ (東証:7078)のPER(株価収益率)1.2倍は、日本のIT企業の中ではかなり「中位」に位置すると言っても過言ではない。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

INCLUSIVEの最近の業績は?

最近の収益成長率は極めて高く、INCLUSIVEは非常に好調だ。 P/Sが中程度なのは、投資家がこの力強い収益成長だけでは、近い将来、より広範な業界をアウトパフォームできないかもしれないと考えているからだろう。 もしこの会社が好きなら、そうでないことを望み、まだ好まれていないうちに株を拾える可能性がある。

INCLUSIVEのアナリスト予想値はありませんが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、売上高、キャッシュフローをご覧ください。INCLUSIVEに収益成長の見込みはあるか?

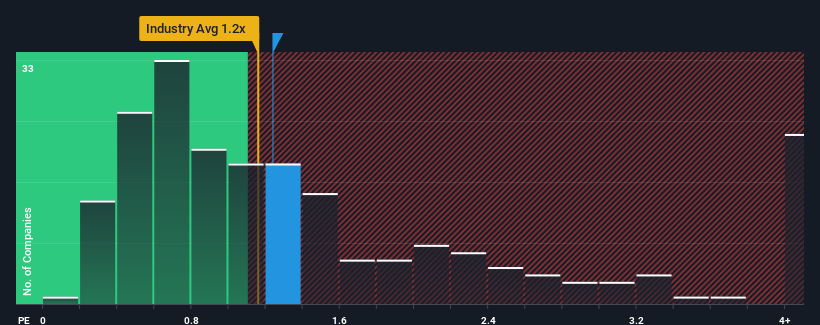

INCLUSIVEのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している場合だけです。

まず振り返ってみると、同社は昨年48%という驚異的な成長を遂げた。 この素晴らしい業績は、同社が過去3年間にも絶大な収益成長を実現できたことを意味する。 従って、株主はこの中期的な収益成長率に大喜びしたことだろう。

業界の1年間の成長率予測6.1%と比較すると、直近の中期的な収益軌道は明らかに魅力的である。

このような情報により、INCLUSIVEが業界と比較してかなり類似したP/Sで取引されていることは興味深い。 投資家の多くは、同社が最近の成長率を維持できると確信していないのかもしれない。

最終見解

一般的に、私たちは売上高株価比率の使用を、市場が企業全体の健全性についてどう考えているかを確認するために限定することを好む。

驚いたことに、INCLUSIVEは、3年間の収益動向が現在の業界予想よりも良好であることから、我々が予想したほどPERに寄与していないことを明らかにした。 業界を上回る成長率で好調な収益が確認された場合、潜在的なリスクがP/Sレシオを圧迫していると考えるしかない。 過去中期的な最近の収益動向は、株価下落のリスクが低いことを示唆しているが、投資家は将来的に収益が変動する可能性があると見ているようだ。

加えて、 当社がINCLUSIVEで発見したこれら 2つの警告サインについても学ぶべきである。

INCLUSIVEの事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている対話型の銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、INCLUSIVE Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7078

Advertisement