インティメート・マージャー・インク(東証:7072)の株主は、株価が25%下落し、前期の好業績が帳消しになるなど、非常に荒い月となったことを喜ばないだろう。 株主は報われるどころか、過去12ヶ月間すでに保有していた株主は、現在45%の株価下落の上に座っている。

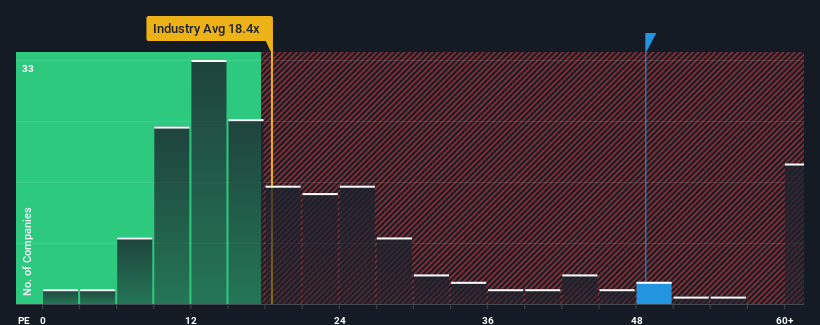

株価が大幅に下落したとはいえ、日本の企業の半数近くが株価収益率(PER)14倍以下であることを考えれば、PER48.7倍のインティメート・マージャーを完全に避けるべき銘柄と考えることもできるだろう。 しかし、PERを額面通りに受け取るのは賢明ではない。

例えば、Intimate Mergerの最近の業績の後退は、考える材料になるはずだ。 この先も同社が他社を凌ぐ業績を上げると多くの人が予想しているため、PERが暴落しないのかもしれない。 もしそうでないなら、既存株主は株価の存続可能性についてかなり神経質になっているかもしれない。

成長は高PERに見合うか?

PERを正当化するためには、Intimate Mergerは市場を大きく上回る傑出した成長を遂げる必要がある。

まず振り返ってみると、昨年の一株当たり利益の伸びは31%減と期待外れで、興奮するようなものではなかった。 それでも、EPSは3年前と比べて126%増加している。 従って、このまま好調を維持したいところだが、株主は中期的な利益成長率を歓迎するだろう。

これは、他の市場とは対照的で、今後1年間の成長率は11%と予想されており、同社の最近の中期的な年率成長率を大幅に下回っている。

この情報により、インティメート・マージャーが市場と比べて高いPERで取引されている理由がわかる。 投資家の多くは、この力強い成長が続くと予想し、株価を高く買おうとしているようだ。

Intimate MergerのPERから何がわかるか?

株価の大幅な急落は、Intimate Mergerの非常に高いPERを萎ませることはほとんどない。 株価収益率(PER)の威力は、バリュエーションとしてではなく、現在の投資家心理と将来への期待を測るためのものである。

予想通り、Intimate Mergerを調査したところ、3年間の業績トレンドが現在の市場予想よりも良好であることから、高PERの要因となっていることが判明した。 現段階では、投資家は収益悪化の可能性がPERの引き下げを正当化できるほど大きくないと見ている。 最近の中期的な状況が変化しない限り、株価を強力にサポートし続けるだろう。

パレードに水を差したくはないが、インティメート・マージャーの注意すべき3つの警告サインも見つけた。

Intimate Mergerの事業の強さに確信が持てない場合は、当社のファンダメンタルズがしっかりしているインタラクティブな銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Intimate Merger が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.