何かが起こるのを待っていたトビラ・システムズ社(東証:4441)の株主は、先月26%の株価下落という打撃を受けた。 報われるどころか、過去12ヶ月間すでに保有していた株主は、現在36%の株価下落の上に座っている。

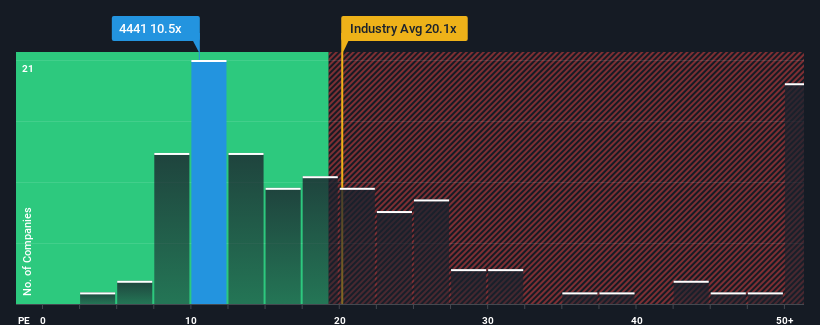

日本の企業の半数近くがPER14倍以上であり、PER21倍以上も珍しくないからだ。 ただし、PERが限定的なのは何か理由があるのかもしれないので、額面通り受け取るのは賢明ではない。

最近のトビラシステムズの業績は、他の企業よりも早く上昇しており、有利な状況だ。 PERが低いのは、投資家がこの好調な業績が今後あまり印象的でなくなるかもしれないと考えているためという可能性もある。 そうでないなら、既存株主は今後の株価の方向性についてかなり楽観的になる理由がある。

トビラ・システムズに成長はあるか?

トビラ・システムズのPERは、限定的な成長しか期待できず、重要なことは市場より業績が悪い会社の典型だろう。

まず振り返ってみると、同社は昨年、一株当たり利益を49%も伸ばした。 直近の業績が好調だったということは、過去3年間でEPSを合計60%成長させることもできたということだ。 従って、最近の業績の伸びは同社にとって素晴らしいものであったと言える。

同社を担当している唯一のアナリストによれば、今後1年間のEPSは0.7%減と低迷が予想されている。 一方、市場全体では9.8%の拡大が予想されている。

この情報では、トビラ・システムズが市場より低いPERで取引されていることに驚きはない。 しかし、収益の縮小が長期的に安定したPERにつながるとは考えにくい。 弱い見通しが株価の重荷となっているため、この株価を維持するだけでも難しいかもしれない。

最終結論

トビラシステムズのPERは株価とともに暴落している。 株価収益率(PER)の威力は、バリュエーションとしてではなく、現在の投資家心理と将来への期待を測ることにある。

予想通り、トビラシステムズのアナリスト予想を検証したところ、収益縮小見通しが低PERの一因となっていることが判明した。 今のところ株主は、将来の業績がおそらく嬉しいサプライズをもたらさないことを認め、低PERを受け入れている。 こうした状況が改善されない限り、この水準が株価の障壁となるだろう。

例えば、 トビラシステムズには3つの警告 サインがある。

トビラ・システムズより優れた投資先が見つかるかもしれない。可能性のある候補を選びたいなら、低PERで取引されている(しかし収益を伸ばせることが証明されている)興味深い企業の 無料リストをチェックしよう。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tobila Systems が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.