イーソル株式会社(東証:4420)の株価は先月、66%の素晴らしい上昇を記録し、非常に好調だった。 この30日間で、年間上昇率は30%にまで急上昇した。

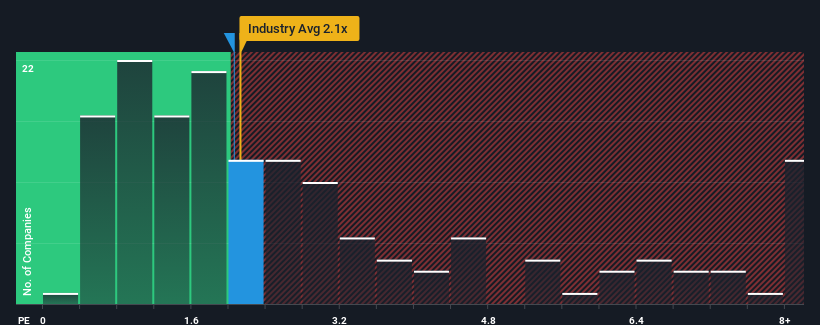

株価は急騰しているが、日本のソフトウェア業界のPER(株価売上高倍率)の中央値がほぼ同じであるため、イーソルティッドのPER2.1倍については無関心と思われても仕方がないだろう。 これは眉唾ではないかもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

eSOLLtdの最近の業績は?

eSOLLtdが昨年達成した収益成長は、ほとんどの企業にとって許容範囲を超えている。 1つの可能性は、投資家がこの立派な収益成長では、近い将来、より広範な業界をアウトパフォームするには不十分かもしれないと考えているため、P / Sが中程度であることです。 それが実現しないのであれば、既存株主はおそらく将来の株価の方向性についてそれほど悲観的ではないだろう。

アナリストの予測はないが、eSOLLtdの収益、収入、キャッシュフローに関する無料 レポートをチェックすることで、最近のトレンドが将来に向けて同社をどのように設定しているかを確認することができる。eSOLLtdの収益成長は予測されていますか?

eSOLLtdのP/Sレシオは、中程度の成長しか期待できない企業としては典型的なもので、重要なことは、業界と同程度の業績を上げることです。

まず振り返ってみると、eSOLLtdは昨年8.5%という大幅な増収を達成した。 また、過去12ヶ月間の成長のおかげもあり、3年前と比較すると6.5%の増収となっている。 つまり、その間に同社が実際に収益を伸ばすという良い仕事をしたことを確認することから始めることができる。

最近の中期的な収益推移を、業界の1年成長率予測15%と比較すると、明らかに魅力的でないことがわかる。

この情報により、eSOLLtdが業界と比較してかなり同程度のP/Sで取引されていることは興味深い。 どうやら、同社の投資家の多くは、最近の状況からは想像できないほど弱気ではなく、今すぐには株を手放したくないようだ。 もしP/Sが最近の成長率に見合った水準まで下がれば、将来的に失望を味わうことになるかもしれない。

eSOLLtdのP/Sに関する結論

eSOLLtdは、堅調な株価上昇により、P/Sを同業他社と同水準に戻し、人気を取り戻しつつあるようだ。我々は、売上高株価比率の威力は、主に評価尺度としてではなく、むしろ現在の投資家心理と将来への期待を測るものであると言う。

eSOLLtdを調査したところ、3年間の収益トレンドが悪く、現在の業界見通しよりも悪いことから、予想通りP/Sが低くなっていないことが分かった。 今のところ、この収益実績が長期的にポジティブなセンチメントを支えるとは思えないため、P/Sには違和感がある。 中期的な業績が大幅に改善しない限り、P/Sレシオがより妥当な水準まで低下するのを防ぐのは難しいだろう。

次のステップに進む前に、当社が発見したeSOLLtdの3つの警告サイン(2つは無視できない!)について知っておく必要がある。

もちろん、収益が大きく伸びている黒字企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料コレクションをご覧になることをお勧めする。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、eSOLLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.