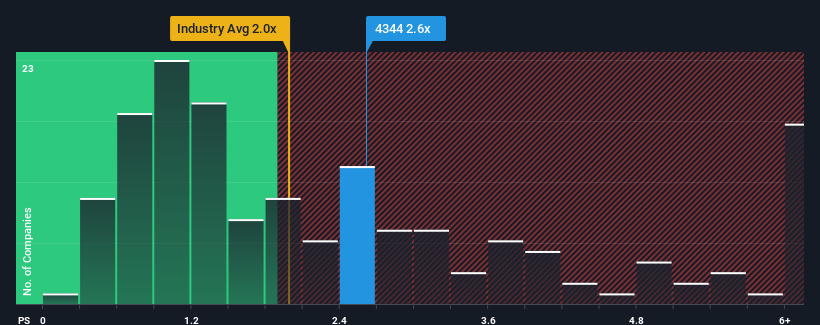

日本のソフトウェア業界の半数近くがPER(株価収益率)2倍を下回っていることを見ると、ソースネクスト(東証:4344)のPER2.6倍は売りシグナルを発しているように見える。 しかし、P/Sがこれほど高いのには何か理由があるかもしれないので、額面通りに受け取るのは賢明ではない。

ソースネクストの最近の業績は?

ソースネクストが昨年達成した収益成長は、ほとんどの企業にとって許容範囲を超えている。 可能性として、P/Sレシオが高いのは、投資家がこの立派な収益成長が近い将来、より広い業界をアウトパフォームするのに十分であると考えているからである。 そうでなければ、特に理由もなく高い株価を支払っていることになる。

アナリストの予測はないが、ソースネクストの収益、収入、キャッシュフローに関する無料 レポートをチェックすれば、最近のトレンドが同社を将来に向けてどのように仕向けているかを知ることができる。ソースネクストは十分な収益成長が見込めるのか?

ソースネクストのようなP/Sレシオが妥当とみなされるためには、企業が業界をアウトパフォームしなければならないという前提があります。

振り返ってみると、昨年度の同社の収益は9.3%増加した。 しかし、最終的には前期の不振を覆すことはできず、過去3年間の売上高は合計で7.4%減少した。 従って、最近の収益の伸びは同社にとって好ましくないものであったと言える。

その中期的な収益の軌跡を、より広範な業界の1年間の予想である12%の拡大率に照らしてみると、不愉快なものであることがわかる。

これを考慮すると、ソースネクストのP/Sが他社の大半を上回っているのは憂慮すべきことだ。 ほとんどの投資家は最近の成長率の悪さを無視し、同社の事業見通しの好転を期待しているようだ。 最近の収益トレンドの継続はいずれ株価に重くのしかかる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

ソースネクストのPERは投資家にとって何を意味するのか?

株価売上高倍率は、株を買うかどうかの決定的な要因になるべきではありませんが、収益期待のバロメーターとしてはかなり有能です。

ソースネクストを調査した結果、中期的に収益が縮小していることが明らかになったが、業界が成長することを考えると、P/Sは予想ほど低くない。 収益が逆行し、業界予想を下回るようであれば、株価が下落し、P/Sが合理的な範囲に戻る可能性が高いと考えます。 最近の中期的な収益トレンドが続けば、株主の投資は大きなリスクにさらされ、潜在的な投資家は過大なプレミアムを支払う危険にさらされることになる。

リスクについては常に考えるべきだ。その一例として、 ソースネクストの注意すべき兆候を1つ 見つけた。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sourcenext が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.