Advertisement

ExaWizards Inc.(TSE:4259) の株価は、過去30日間で29%もの大幅な軟化を見せ、最近株価が上げた利益の多くを取り戻した。 大局的に見れば、この1ヶ月の不調の後でも、株価は昨年1年間で30%上昇している。

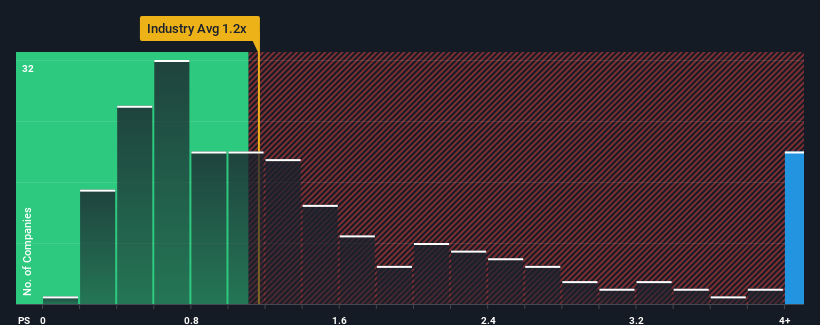

日本のIT業界のほぼ半数がPER1.2倍以下であることを考えると、株価が大きく下落したにもかかわらず、エクサウィザーズのPERは4.9倍であり、この銘柄を避けるべきと考えるのも無理はない。 とはいえ、この高いP/Sに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

ExaWizards の P/S は株主にとって何を意味するのか?

エクサウィザーズにとって、最近の収益は他社を上回るペースで増加しており、有利な状況となっている。 好調な収益が続くと多くの人が予想しており、それがP/Sを引き上げているようだ。 しかし、そうでない場合、投資家は株価を高く買いすぎてしまうかもしれない。

アナリストの今後の予測をご覧になりたい方は、エクサウィザーズの無料 レポートをご覧ください。ExaWizardsの収益成長トレンドは?

ExaWizardsのようなP/Sレシオが妥当とみなされるためには、企業が業界をはるかに凌駕していなければならないという前提が内在している。

まず振り返ってみると、同社は昨年32%という驚異的な増収を達成した。 喜ばしいことに、直近の12ヶ月間の成長により、売上高は3年前と比較して合計で180%増加している。 つまり、その間に同社が収益を伸ばすという素晴らしい仕事をしたことを確認することから始めることができる。

展望に目を向けると、同社に注目している2人のアナリストの推定では、今後3年間は年率38%の成長が見込まれる。 一方、他の業界は年率5.8%の成長にとどまると予想されており、その魅力は際立って低い。

これを考慮すれば、エクサウィザーズのP/Sが他社を上回っているのも理解できる。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

要点

エクサウィザーズの株価は低迷しているが、P/Sは依然として高い。 株価売上高倍率は株を買うかどうかの決め手にはならないが、収益期待のバロメーターとしてはかなり有能だ。

エクサウィザーズを調べてみると、将来の収益が好調なため、P/Sレシオは高水準を維持している。 株主は同社の将来の収益に自信を持っており、それがP/Sを支えているようだ。 このような状況では、近い将来株価が大きく下落することは考えにくい。

その他のリスクについてはどうだろうか?どの企業にもあるものだが、 エグザウィザーズには知って おくべき 警告サインが1つ ある。

ExaWizardsのビジネスの強さについて確信が持てない場合は、当社の対話型ビジネス・ファンダメンタルズ銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ExaWizards が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4259

Advertisement