Advertisement

エクサウィザーズ・インク(東証:4259)の株価は、先月だけで25%上昇し、最近の勢いを維持している。 この30日間で、年間上昇率は92%に達した。

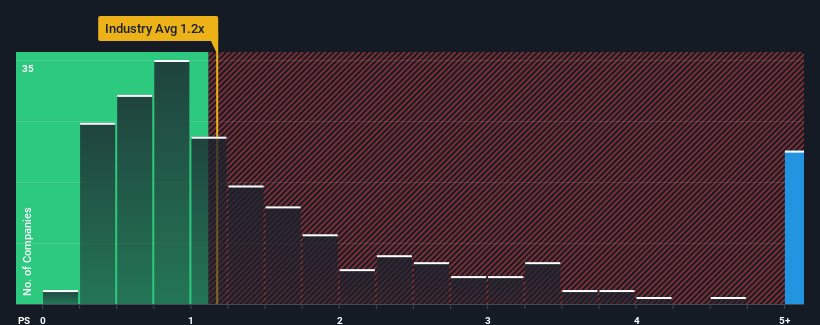

株価が急騰していることから、日本のIT業界の約半数の企業の株価収益率(PER)が1.2倍以下であることを考えると、PERが6.2倍であるエクサウィザーズは完全に避けるべき銘柄と考えるかもしれない。 しかし、P/Sがかなり高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

ExaWizards の P/S は株主にとって何を意味するのか?

エクサウィザーズは、他の企業よりも収益を伸ばしており、最近確かに良い仕事をしている。 好調な収益が続くと多くの人が期待しているようで、P/Sが上昇している。 そうでなければ、特別な理由もなく高い株価を支払っていることになる。

アナリストの今後の予測をご覧になりたい方は、エクサウィザーズの無料 レポートをご覧ください。ExaWizardsの収益成長傾向は?

P/Sレシオを正当化するためには、ExaWizardsは業界を大きく上回る傑出した成長を遂げる必要がある。

振り返ってみると、昨年は同社のトップラインに32%の異例の伸びをもたらした。 喜ばしいことに、直近の12ヶ月間の成長により、収益も3年前と比較して合計で180%増加している。 従って、株主はこうした中期的な収益成長率を間違いなく歓迎しただろう。

同社を担当する二人のアナリストによれば、今後3年間は年率38%の増収が見込まれている。 業界は年率6.2%しか伸びないと予測されているため、同社はより強力な収益が期待できる。

これを考慮すれば、エクサウィザーズのP/Sが他社を上回っているのも理解できる。 投資家の多くは、将来の力強い成長を期待し、株価を高く買おうとしているようだ。

エクサウィザーズのP/Sの結論

ExaWizardsのP/Sは、株価の手ごろな上昇のおかげで先月から順調に伸びている。 株価収益率だけで株を売るべきかどうかを判断するのは賢明ではありませんが、会社の将来性を判断する実用的な目安にはなります。

エクサウィザーズを調べたところ、将来の収益が好調であることから、PERは高水準を維持している。 株主は同社の将来の収益に自信を持っており、それがP/Sを支えているようだ。 このような状況では、近い将来株価が大きく下落することは考えにくい。

投資前に考慮すべき重要なリスク要因は他にもあり、エクサウィザーズの注意すべき兆候を1つ発見した。

ExaWizardsのビジネスの強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしているインタラクティブな銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ExaWizards が割安か割高かをご確認ください。

無料分析へのアクセスーこのーこのーこのーーこのーーーこのーーーこのーーーーこのーーーーーーー内容に関するーー編集 部までー または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4259

Advertisement